Anthropic Today,

흑자전환·IPO·헤비유저의 자리

시리즈는 한 회사의 작은 사무실에서 시작되었다. 그로부터 일곱 회를 지나, 그 회사가 지금 어디에 와 있는지로 시리즈는 마무리된다. 2026년 봄, frontier AI 중 처음으로 분기 영업흑자가 보도된 회사, $900B 라운드가 검토되고 2026년 가을 IPO 가 가장 자주 거론되는 자리. 그리고 한 명의 헤비유저가 본 Claude. 시리즈가 시작했던 그 자리로 돌아오는, 진짜 마지막 회다.

시작했던 자리로 돌아와서

이 시리즈의 시작은 한 회사의 창립 이야기였다. 2020년 12월 샌프란시스코의 한 사무실에서, Dario Amodei 와 Daniela Amodei 가 OpenAI 를 떠나기로 결심한 그 자리. 일곱 회를 지나, 우리는 같은 산업의 여섯 답을 한 자리에 모아 보았고, 다섯 해 뒤의 풍경을 세 가지 시나리오로 가늠해 보았다. 그러나 시리즈의 이름이 An Anthropic Story 인 이유는, 그 여섯 답 중 한 자리에 시리즈가 시작했던 그 회사가 있기 때문이다. 마지막 회는 그 자리로 다시 돌아와야 시리즈가 비로소 닫힌다.

2026년 봄 시점에서 보면, 그 자리는 다른 다섯과 분명히 다른 모양을 만들고 있다. 첫째, 매출의 곡선이 다르다. Q1 매출 약 48억 달러에서 Q2 예상 약 109억 달러로, 한 분기 만에 약 130% 의 성장률. 둘째, frontier AI 중 처음으로 분기 영업흑자가 보도된 회사다. 셋째, IPO 후보로 가장 자주 거론되는 자리에 있다. 넷째, 같은 시기 검토 중인 자본 라운드의 valuation 이 약 9,000억 달러로 OpenAI 의 그것을 넘어선다는 보도가 따라붙고 있다. 마지막으로, 이 산업의 안전 정체성이라는 자리를 거의 단독으로 채우고 있는 회사다.

이 글은 그 다섯 가지 자리를 하나씩 짚어 본다. 그리고 끝에서 한 가지를 더 적어 둔다. 이 글을 쓰고 있는 운영자 자신이, 일상 안에서 Claude 를 깊이 쓰는 한 명의 헤비유저라는 사실이다. 회사를 바깥에서 분석하는 자리와, 그 회사의 도구를 매일 손에 쥐고 일하는 자리는, 보는 각도가 다르다. 마지막 회는 그 두 각도가 같은 자리에서 만나는 글이다.

2026년 봄 — Anthropic 의 좌표

지금 시점의 좌표를 한 자리에 정리해 보자. 2026년 1분기 매출 약 48억 달러. Bloomberg 의 5월 20일 보도와 CNBC 의 같은 날 자료가 같은 숫자를 가리킨다. 2분기 예상 매출은 약 109억 달러, 같은 보도들이 같이 짚는 수치다. 한 분기 사이의 성장률이 약 130%. 일반적인 매출 곡선에서는 보기 어려운 가파른 기울기다.

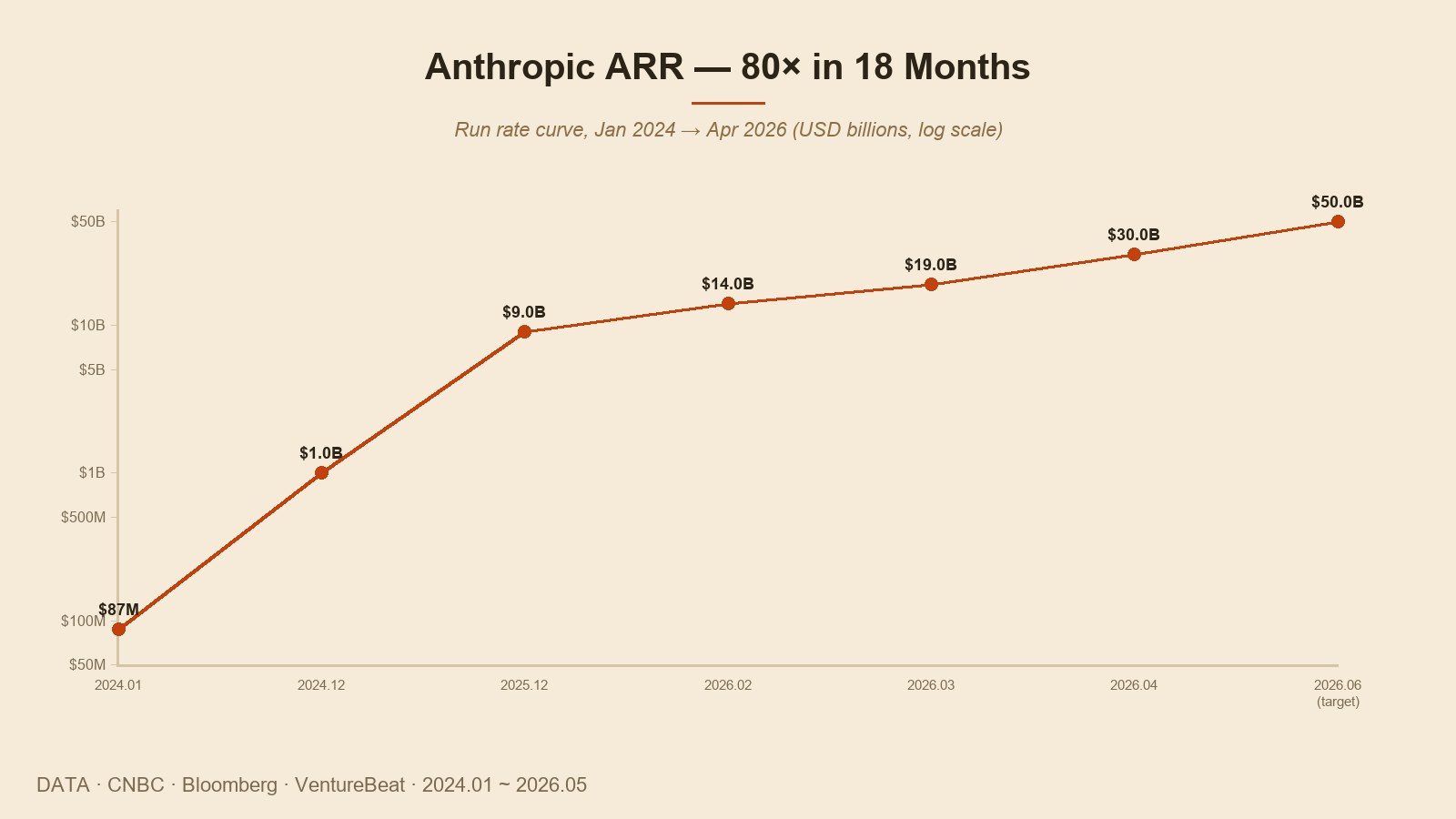

매출 run rate (ARR) 의 시계열을 더 길게 보면 그 가파름이 더 또렷해진다. 2024년 1월에는 약 8,700만 달러였다. 2024년 12월에 약 10억 달러. 2025년 말에 약 90억 달러. 2026년 2월에 약 140억 달러, 3월에 약 190억 달러, 그리고 4월에 약 300억 달러. 회사 측은 같은 자료에서 2026년 6월 말까지 약 500억 달러의 run rate 를 향하는 곡선을 그리고 있다고 말했다. 80배 가까운 성장이 약 18개월 사이에 일어났다. "crazy 80x" 라는 표현이 회사 안에서 그 곡선에 붙은 별명이라는 보도가 따라붙었다.

이 매출의 출처를 보면 한 가지 패턴이 또렷하다. enterprise 와 API 중심이다. 일반 소비자용 챗봇 (Claude.ai 의 무료·Pro·Max 라인) 의 비중도 자라고 있지만, 매출 곡선의 가파름을 만든 진짜 자리는 기업 고객이다. 보도에 따르면 2026년 봄 기준 연 1백만 달러 이상 지출하는 기업 고객이 1,000곳을 넘었고, 이 중 상당수는 자사 제품 내부에 Claude 를 깊이 연결한 사용 사례를 가지고 있다. 코드 작성 보조, 콜센터 자동화, 법률 문서 분석, 의료 차트 정리 같은 영역에서 Claude 의 매출이 빠르게 자라고 있다.

인력의 좌표도 같이 짚을 만하다. 2025년 봄 약 800명이었던 직원 수는 2026년 봄 시점에 약 1,500명 규모로 보고된다. 한 해 사이에 거의 두 배. 같은 시기 OpenAI 가 약 3,000명대, xAI 가 약 1,200명대인 것과 비교하면 Anthropic 은 frontier 회사 중 가장 직원 1인당 매출이 높은 회사 중 하나가 되었다. 이 한 줄이, 다음 챕터에서 다룰 흑자전환의 핵심 변수다.

흑자전환 — frontier AI 중 단독 사례

이 곡선의 끝에서 한 가지 마디가 더 잡힌다. 2026년 2분기 안에 Anthropic 이 첫 분기 영업흑자에 도달할 것이라는 보도다. CNBC 의 5월 20일 보도와 Bloomberg 의 같은 날짜 보도가 같은 자료를 인용한다. 109억 달러의 매출에 약 5억 5,900만 달러의 영업이익이 예상된다는 수치다. frontier AI 회사들 중에서 같은 보도가 같은 시기에 따라붙은 회사는 Anthropic 이 유일하다.

같은 시기 OpenAI 는 매출 약 150억 달러 수준에서 여전히 큰 규모의 영업적자를 안고 있는 것으로 보도된다. 정확한 액수는 발표마다 다르지만, 2025년 연 적자가 약 50억 달러 이상이었다는 수치가 가장 자주 인용된다. xAI 는 매출 공개 자체가 제한적이고, 인프라 capex 의 규모를 감안하면 영업적자 폭이 크다는 추정이 따라붙는다. Meta·Google 의 AI 부문은 모회사 매출에 묶여 있어 별도 손익을 잡기 어렵다. Mistral 은 규모 자체가 다른 단계다. "frontier AI 회사가 분기 영업흑자에 도달했다" 는 사실 자체가, 이 산업에서 2026년 봄에 처음 나오는 한 줄이다.

이 흑자전환이 어떻게 가능했는지를 짚자면, 두 가지 변수가 작용한다. 첫째, 매출의 80배 성장이 비용을 넘어섰다. 매출이 자라는 속도가 inference 비용·인력 비용의 자라는 속도보다 빨랐다. 둘째, 매출의 구성이 enterprise·API 비중이 높다는 점이 마진 면에서 유리하게 작용했다. 무료 사용자가 만드는 inference 비용을 광고나 다른 매출로 보전해야 하는 일반 소비자 모델 (ChatGPT 무료층 같은) 과 달리, Anthropic 의 매출의 대부분은 사용한 만큼 받는 구조 위에 있다. 같은 GPU 시간이 더 직접적으로 매출로 전환된다.

그러나 이 흑자전환을 너무 단순하게 읽으면 안 되는 단서가 두 가지 따라붙는다. 첫째, 이 수치는 아직 공인된 회계 감사를 거치지 않은 비-GAAP 추정이다. 같은 보도들이 그 단서를 명시한다. IPO 절차에 들어가면 GAAP 기준으로 다시 정리되는 과정에서 일부 숫자가 달라질 가능성이 있다. 둘째, 한 분기의 흑자가 곧 지속적인 흑자로 이어진다는 보장은 없다. 같은 회사가 자사의 모델 학습에 매년 수십억 달러 단위의 자본을 계속 쓰고 있다는 사실은 변하지 않는다. "매출이 자본 지출을 따라잡는 첫 frontier 회사" 라는 한 줄은 강력하지만, 그 한 줄이 미래의 보장은 아니다.

PBC — 구조가 만든 단단함

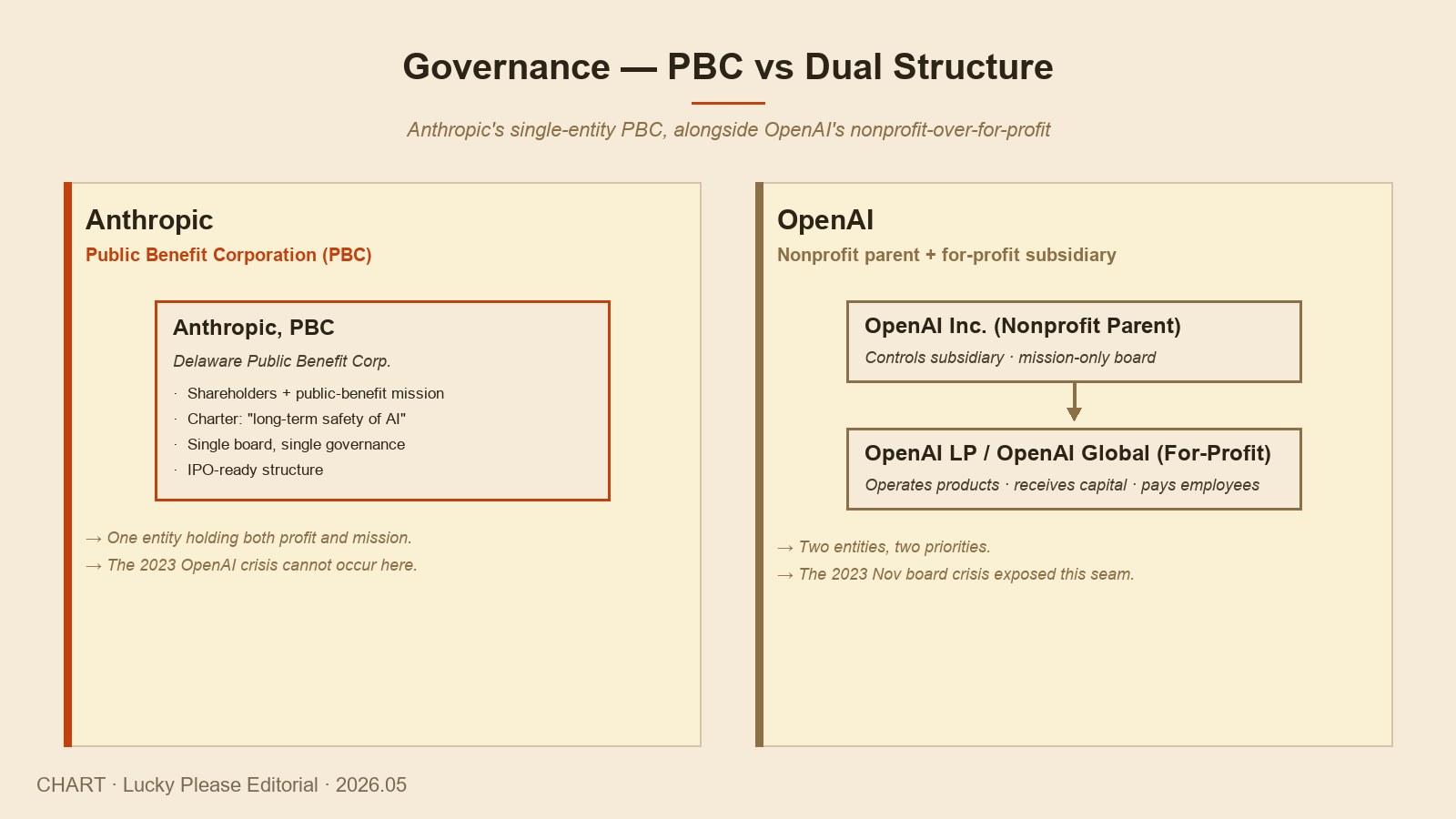

Anthropic 의 자리를 더 두텁게 만드는 한 가지가 회사 구조 자체에 들어가 있다. Public Benefit Corporation (PBC). 미국 델라웨어 주의 법에 따른 특정한 형태의 영리 법인으로, 일반적인 C 코퍼레이션과 같은 영리 추구의 책임을 지면서도, 정관에 명시된 공익적 목적을 함께 추구해야 하는 의무를 갖는 구조다. Anthropic 의 정관에 명시된 목적은 한 줄이다. "the responsible development and maintenance of advanced AI for the long-term benefit of humanity."

이 구조가 어떤 차이를 만드는지는 Ep.4 의 "5일의 위기" 와 나란히 놓고 보면 또렷해진다. 2023년 11월의 OpenAI 위기는, 비영리 모기관 (OpenAI Inc.) 이 영리 자회사 (OpenAI LP) 의 CEO 를 갑작스럽게 해임할 수 있는 그 구조 자체의 어색함이 한 번에 드러난 사건이었다. 그 5일은 한 회사 안에서 비영리적 mission 과 영리적 운영의 균형이 깨졌을 때 무엇이 일어날 수 있는지를 산업 전체에 보여 주었다.

Anthropic 의 PBC 구조는 그 둘을 따로 두지 않는다. 같은 한 법인 안에 mission 과 영리적 책임이 함께 들어가 있다. 그 결과 거버넌스가 단순해진다. CEO 와 이사회의 관계가 모호해지지 않고, 주주와 mission 의 충돌이 발생하더라도 그것이 한 법인의 자기 균형 안에서 처리된다. IPO 절차에서도 이 단순함이 큰 장점으로 평가된다. SEC 의 공시 요구사항, 주주의 책임 구조, 그리고 mission 의 일관성을 한 자리에서 정리할 수 있기 때문이다.

이 구조가 만들어 낸 또 한 가지 효과가 있다. 회사의 정체성이 흔들리지 않는다. Anthropic 은 5년 동안 "frontier AI 의 long-term safety" 라는 한 줄의 정체성을 일관되게 유지해 왔다. Constitutional AI 의 노선, Responsible Scaling Policy 의 단계별 평가, 외부 평가 기관과의 사전 검토 절차. 이 모든 것이 회사 안의 자율 선택이 아니라 정관에 박혀 있는 의무에서 흘러나온다. 같은 시기에 OpenAI 가 비영리에서 capped-profit 으로, 그리고 다시 본격적인 영리 회사 구조로 이동해 온 것과는 분명한 대비를 이룬다.

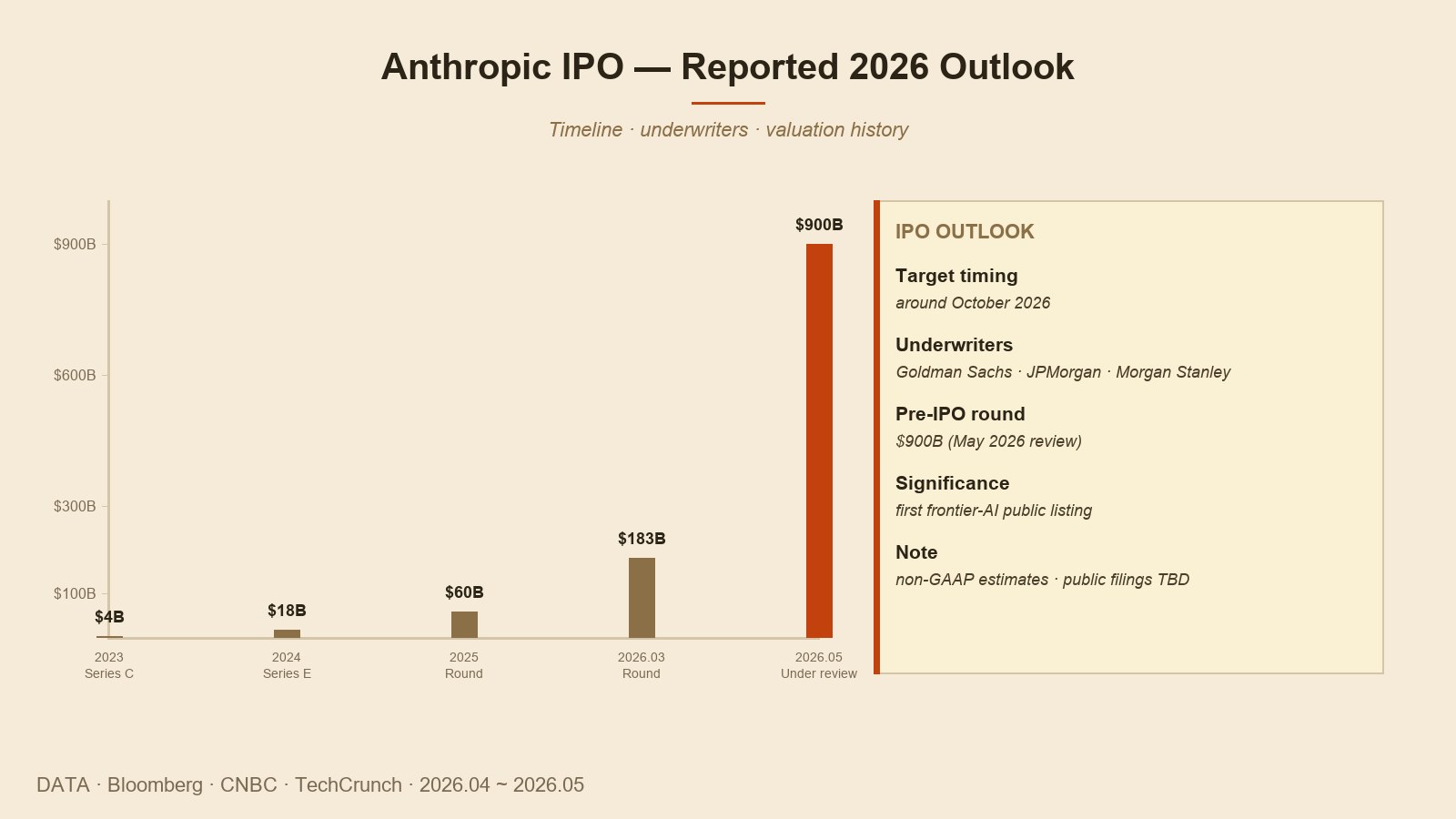

IPO — 2026년 가을의 자리

이 모든 좌표가 모이는 자리가 IPO 다. 2026년 봄 시점에서 가장 자주 거론되는 시나리오는 2026년 10월쯤의 상장이다. 인수사로는 Goldman Sachs, JPMorgan, Morgan Stanley 가 초기 논의 단계에 들어가 있다는 보도가 5월에 따라붙었다. 같은 시기 검토 중인 자본 라운드의 valuation 이 약 9,000억 달러로, 이 시점의 OpenAI 의 평가액 (약 5,000억 달러대로 보도) 을 위로 넘어선다는 자료가 함께 나온다.

이 IPO 가 성사된다면 산업 안에서 한 가지 자리가 정리된다. frontier AI 회사 중 처음으로 공개 시장에 상장되는 사례가 된다. OpenAI 는 앞서 본 구조적 복잡성 때문에 가까운 시일 안의 IPO 가 어렵고, xAI 는 자본 라운드 단계가 아직 진행 중이며, Google·Meta 의 AI 부문은 모회사에 묶여 있다. 그래서 일반 투자자가 frontier 모델 회사 한 곳의 주식을 직접 보유할 수 있는 첫 통로가 Anthropic 의 IPO 가 된다. 이 사실이 갖는 의미는 valuation 의 숫자 그 자체보다도 크다.

그러나 IPO 라는 단어를 너무 단순하게 읽지 않는 단서들도 짚어 두자. 첫째, 9,000억 달러라는 valuation 은 검토 중인 자본 라운드의 숫자이고, 공개 시장 상장 시점의 실제 시가총액은 그것과 다를 수 있다. 둘째, 매출 곡선의 가파름이 유지되지 않으면, 상장 후 주가의 변동성은 클 가능성이 높다. ARR 50억 달러에서 300억 달러까지의 약 18개월의 성장률이 이후 1~2년에 같은 모양으로 이어질지는 누구도 정확히 알 수 없다. 셋째, AI 산업 전반의 capex 곡선이 매출 곡선을 앞서가는 상황에서, Anthropic 한 회사만의 흑자가 지속 가능한 모양으로 자리잡으려면 몇 가지 변수가 함께 맞아 떨어져야 한다.

한국 시장의 일반 투자자 관점에서 한 가지 짚어 둘 점이 있다. Anthropic 의 IPO 가 미국에서 진행된다면, 직접 매수는 미국 증권 계좌를 통한 NYSE·NASDAQ 거래가 표준 경로가 된다. 또한 비상장 시점에서 간접 노출이 가능한 통로 (Amazon 의 지분, Google 의 지분, 일부 AI ETF) 가 이미 부분적으로 존재하지만, 그 노출의 비중은 각 ETF 의 구성마다 다르다. 이 글은 어떠한 매수 권유의 의미를 갖지 않는다. 다만 2026년 봄 시점에서 가장 또렷한 IPO 신호가 Anthropic 에 모여 있다는 사실은, 한국 투자자에게도 가장 자주 마주칠 한 회사의 이름을 알려 준다.

헤비유저의 시점 — Claude 를 쓰는 자리에서

위 네 챕터는 회사를 바깥에서 본 자리들이다. 이 챕터에서는 시점을 한 번 옮겨 본다. 이 시리즈를 운영하는 사람이 일상 안에서 Claude 를 쓰는 한 명의 헤비유저로서, 매일 손에 쥐고 느끼는 것에 대한 기록이다. 분석의 자리와 사용자의 자리는 보는 각도가 다르므로, 이 챕터의 어조는 앞 챕터들과 약간 다를 수 있다.

가장 자주 쓰는 도구는 Claude Code 다. 터미널 안에서 직접 호출되는 명령줄 도구로, 파일을 읽고 편집하고 명령을 실행하는 일을 한 흐름 안에서 다룬다. 같은 도구가 hooks 라는 자동화 진입점을 가지고 있어, 특정 시점에 어떤 행동이 자동으로 실행되도록 설정할 수 있다. plan mode 라는 작업 단계가 있어, 큰 변경을 가하기 전에 모델이 먼저 계획을 보여 주고 사용자의 확인을 받는다. 이 두 가지 덕분에 모델의 자율성과 사용자의 통제가 같은 자리에서 균형을 잡는다. 다른 AI 코딩 도구들과 비교했을 때, 이 균형의 단순함이 Claude Code 의 가장 또렷한 강점으로 느껴진다.

두 번째로 자주 쓰는 자리가 Artifacts 다. 대화 안에서 코드나 문서, 차트를 만들어 달라고 요청하면, 그 결과물이 채팅 기록 안에만 머무르지 않고 화면 오른쪽의 별도 패널에 펼쳐진다. 그 패널 안에서 곧장 실행되고, 수정되고, 미리 본다. 한 자리에서 만든 결과물이 같은 자리에서 다듬어지는 흐름이, 다른 챗봇과 가장 또렷한 차이를 만드는 부분 중 하나다.

그리고 1백만 토큰의 컨텍스트 윈도. 이 글을 포함한 본 시리즈의 작업에서, 이 한 줄이 가장 결정적이었다. 시리즈 6개 회의 본문 (각 회당 약 8,000~10,000자) 을 4개 언어로 동시 진행하면서, 그 모든 본문과 fig 가이드와 참고 자료를 한 컨텍스트 안에 같이 두고 작업할 수 있었다. 같은 시리즈의 어조 일관성을 회마다 다시 잡지 않고도 유지할 수 있었던 한 가지 이유가 이 컨텍스트의 크기다. 같은 분량의 작업이 1년 전의 200K 컨텍스트 환경에서는 사실상 불가능했을 것이다.

물론 단점도 있다. 가끔의 응답 지연, 일부 영역에서의 답변의 모호함, 그리고 무료 사용량 한도의 빠른 소진. Claude Max 의 월 200달러대 가격이 가벼운 가격이 아니라는 사실. 이런 부분들이 사용자의 자리에서는 신경 쓰인다. 그러나 "매일의 작업의 호흡 안에 들어와 있는 도구" 라는 관점에서 보면, 2026년 봄 시점에 Claude 가 만들어 내는 가치는 다른 어떤 frontier 모델과도 같은 자리에서 비교되지 않는 모양이다.

정체성 — Constitutional AI 와 RSP 가 만든 자리

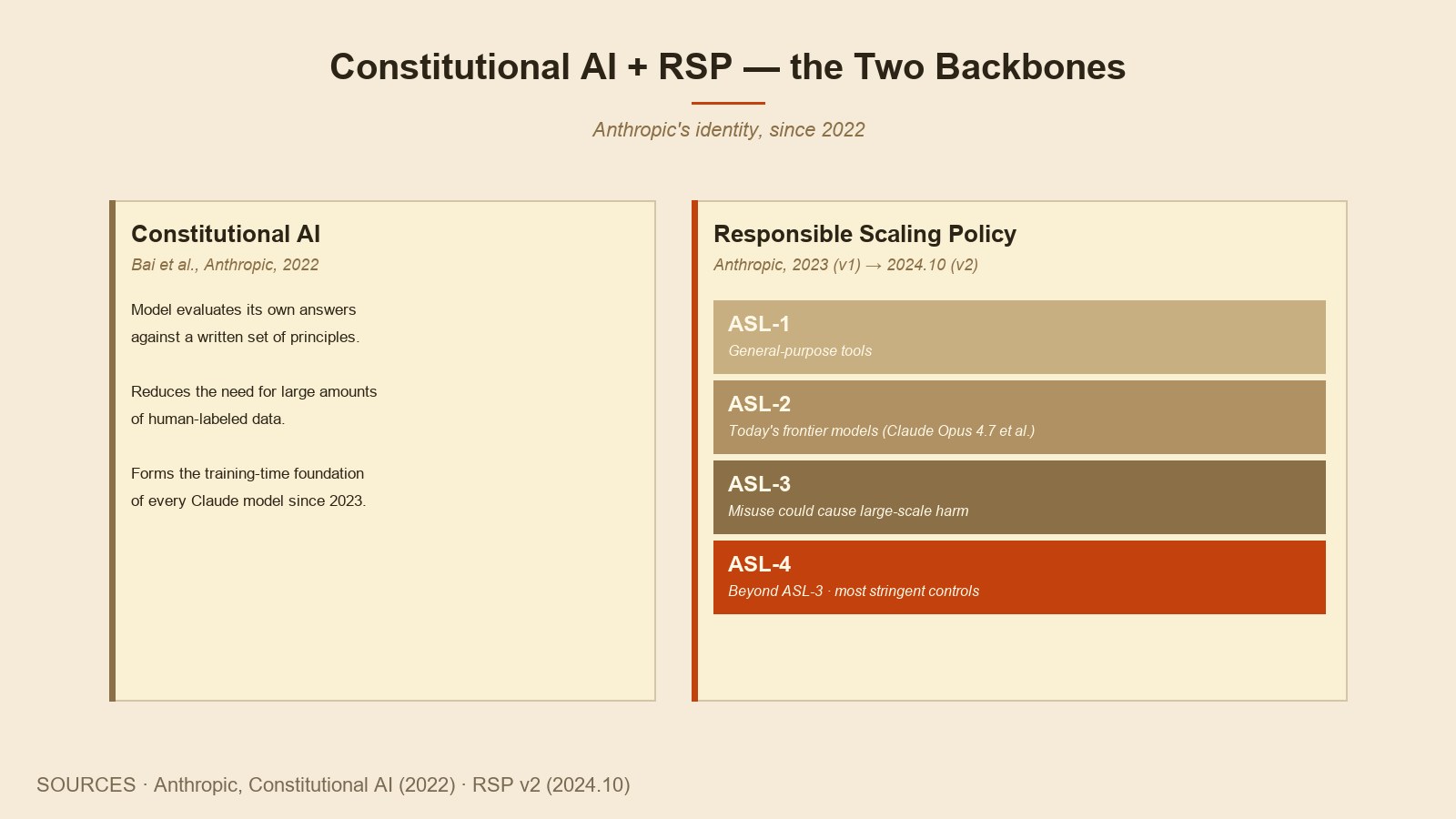

Anthropic 이 다른 다섯과 다르게 자리잡은 한 가지 변수가 정체성이다. 5년 동안 한 줄의 정체성을 일관되게 유지해 왔다. "frontier AI 의 long-term safety." 이 한 줄이 정관에 박혀 있고, 정관에 박힌 한 줄이 회사의 운영 방식 거의 모든 곳에 흘러들어 있다.

그 정체성의 두 가지 골격이 Constitutional AI 와 Responsible Scaling Policy 다. 첫째는 학습 방식의 골격, 둘째는 출시 방식의 골격이다. Constitutional AI 는 2022년의 한 편의 논문에서 시작된 방식으로, 모델이 자신의 답변을 정해진 원칙에 비추어 스스로 평가하고 수정하도록 학습시키는 절차다. 사람의 라벨에만 기대지 않고 원칙의 자기 적용을 통해 모델을 다듬는다는 발상이 이 방식의 핵심이다. 2026년의 Claude 까지 이어진 모든 모델이 이 방식의 변형 위에서 학습되었다.

둘째 골격인 RSP 는 위에서 짚었듯이 모델의 위험 수준을 4단계로 나눈다. ASL-1 은 일반적인 도구 단계, ASL-2 는 현재 frontier 모델 대부분이 속하는 단계, ASL-3 는 잘못 사용되었을 때 큰 피해를 만들 수 있는 모델의 단계, ASL-4 는 그것을 넘어선 모델의 단계다. 각 단계마다 사전 평가·외부 검토·배포 제한의 구체적인 절차가 정의되어 있다. 새 모델을 출시하기 전에 회사는 자체적으로 이 단계의 평가를 수행하고, 그 결과를 외부에 공개한다. 같은 형태의 규약을 OpenAI 는 'Preparedness Framework' 라는 이름으로, Google DeepMind 는 'Frontier Safety Framework' 라는 이름으로 가지고 있지만, 그 두 규약 모두 Anthropic 의 RSP 를 모델로 만들어졌다는 사실이 공개적으로 인정되어 있다. 안전 규약의 표준을 만든 회사가 Anthropic 이다.

이 정체성이 시장에서 어떤 모양으로 받아들여지는가. 한 가지 또렷한 자리가 enterprise 시장이다. 금융, 의료, 법률, 정부 같은 영역의 큰 고객들은 모델의 정확도나 속도만큼이나, 그 모델이 어떤 안전 규약 위에서 운영되는지를 결정의 중요한 변수로 둔다. compliance 와 audit 가 필요한 영역에서는 더 그렇다. Anthropic 의 매출 곡선의 가파름이 enterprise 비중에서 나오는 이유 중 한 가지가, 바로 이 정체성의 신뢰성이다. "강한 모델이면서 동시에 책임 있게 운영되는 회사" 라는 한 줄이, 매출의 곡선 안에 그대로 반영되고 있다.

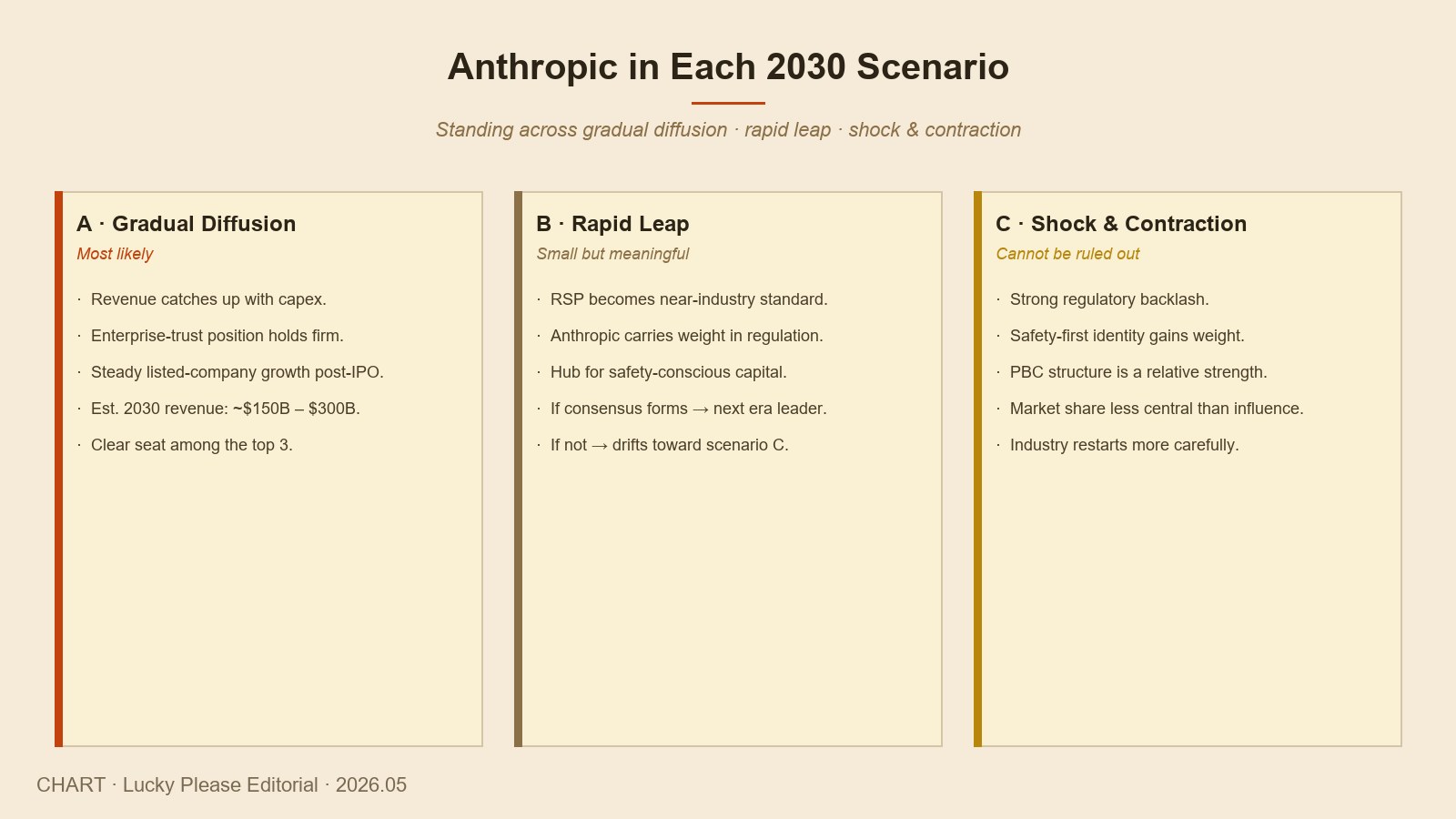

다음 5년 — Anthropic 의 세 시나리오

Ep.6 에서 본 산업의 세 가지 시나리오 (점진 확산·빠른 도약·충돌 위축) 안에서, Anthropic 한 회사가 차지할 수 있는 자리도 같이 정리해 볼 수 있다.

점진 확산 시나리오 안에서. 모델의 능력이 꾸준히 자라고 산업의 매출 곡선이 capex 를 따라잡는 흐름 안에서, Anthropic 의 강점은 "frontier 수준의 모델 + enterprise 의 신뢰성" 의 조합이다. 이 자리에서 회사는 매출의 안정적 성장과 IPO 이후의 공개 시장 진입을 같이 이어 갈 가능성이 가장 크다. 시장 점유율은 OpenAI 와 Google 의 그늘 아래에서도 분명한 자기 자리를 유지한다. 2030년의 Anthropic 은 매출 약 1,500억 ~ 3,000억 달러 수준의 상장 회사가 되어 있을 가능성이 있다.

빠른 도약 시나리오 안에서. 능력 곡선이 한 단계 가파르게 올라가서 AGI 또는 그 근처에 닿는 흐름 안에서, Anthropic 의 안전 규약 (RSP) 이 산업 표준 비슷한 위치로 옮겨갈 가능성이 있다. 같은 시점에 사회적 합의가 자리잡으면, 그 합의의 형성 과정에서 Anthropic 이 가진 정체성과 신뢰가 정책적 무게를 가진다. 다만 같은 시나리오 안에서 합의가 자리잡지 못하면, 다음 단계의 위험이 산업 전체에 한꺼번에 몰리는 자리로 옮겨 간다.

충돌 위축 시나리오 안에서. 큰 사고가 한 번 일어나고 산업 전체에 강한 규제 반응이 따라붙는 흐름 안에서는, "안전 중심" 이라는 정체성이 가장 단단한 자리가 된다. 5일의 위기에서 OpenAI 의 구조적 약점이 드러났듯이, 위기 안에서는 처음부터 단단한 거버넌스와 일관된 정체성을 가진 회사가 상대적으로 강한 자리에 선다. Anthropic 의 PBC 구조와 RSP 가 그 자리에서 회사를 받쳐 줄 가능성이 가장 높다. 시장 점유율의 절대값보다는 산업의 다음 단계에서의 영향력이 커지는 시나리오다.

이 세 가지 시나리오 모두에서 Anthropic 의 자리는 약하지 않다. 매출 곡선과 흑자전환이 만든 자본의 단단함, PBC 구조가 만든 거버넌스의 단단함, Constitutional AI 와 RSP 가 만든 정체성의 단단함이 시나리오에 관계없이 회사의 같은 자리에서 작동한다. 이 세 가지 단단함이 같은 회사 안에 동시에 있다는 사실 자체가, 2026년 봄의 Anthropic 을 다른 다섯과 분명히 구별되는 자리에 두는 핵심이다.

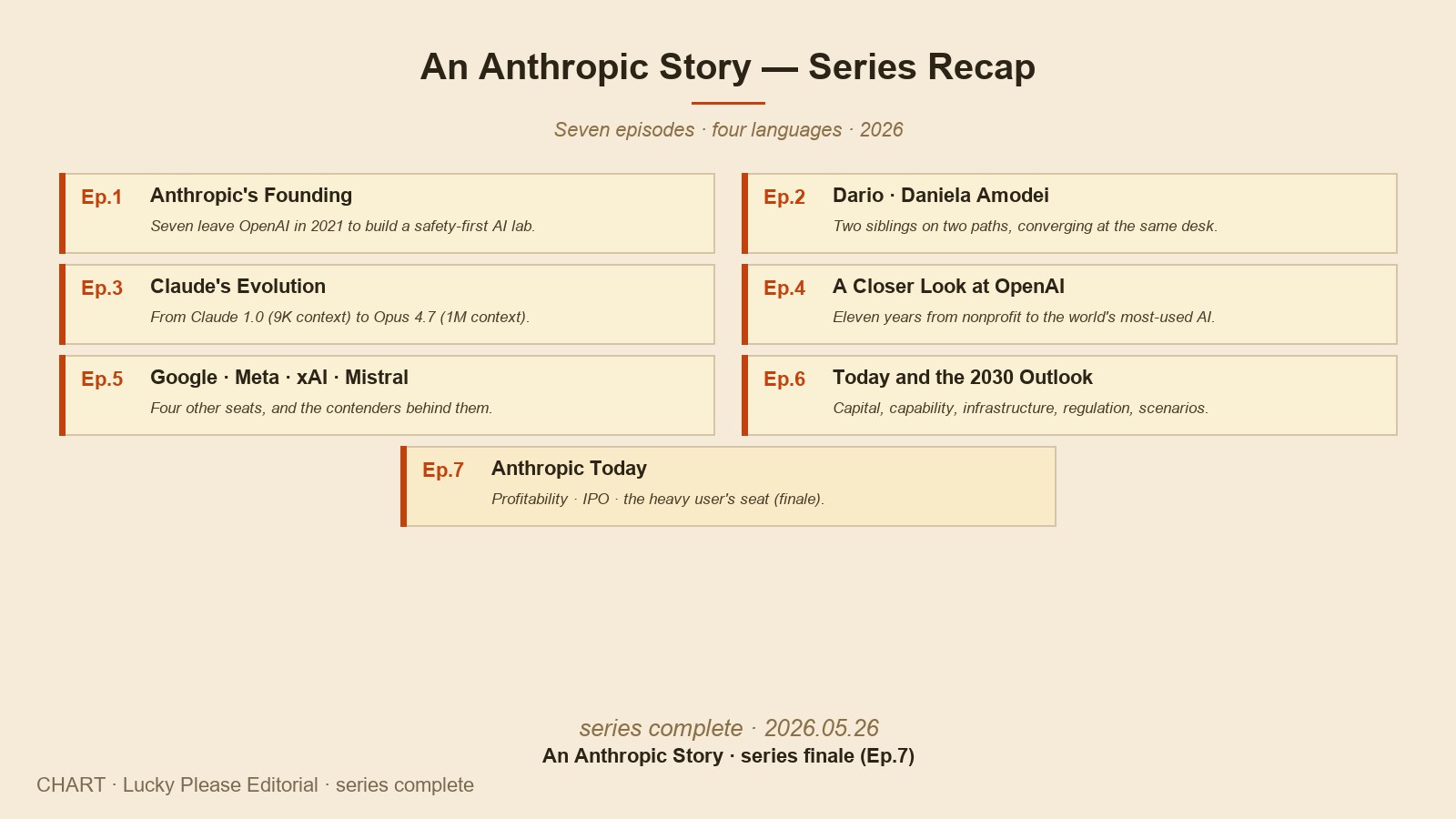

시리즈 일곱 회를 한 자리에

시리즈의 일곱 회를 한 자리에 모아 보면, 한 가지 길이 또렷이 그려진다. 한 회사의 작은 사무실에서 출발해, 같은 산업의 모든 자리들을 한 번씩 짚어 본 뒤, 다시 그 회사로 돌아오는 길이다. 같은 길을 다른 각도에서 일곱 번 본 셈이다.

- Ep.1 — Anthropic 의 창립. 2020년 12월의 한 사무실, 일곱 명이 OpenAI 를 떠난 자리.

- Ep.2 — Amodei 형제의 길. Dario 와 Daniela 의 5년에 걸친 다른 두 길이 다시 한 회사 안에서 만나기까지.

- Ep.3 — Claude 의 진화. 2023년 봄의 9K 컨텍스트 모델에서 2026년의 1M 컨텍스트 Opus 4.7 까지.

- Ep.4 — OpenAI 깊이 보기. 같은 책상에서 출발해 다른 답을 낸 가장 큰 경쟁자의 11년.

- Ep.5 — Google · Meta · xAI · Mistral. 다른 네 자리, 그리고 그 뒤의 후보들.

- Ep.6 — 2030 전망. 산업 전체의 좌표, 자본 1조 달러, 그리고 세 가지 시나리오.

- Ep.7 — Anthropic Today. 시리즈가 시작했던 자리로 돌아와, 흑자전환·IPO·헤비유저의 자리를 짚는 마지막 회.

시리즈를 처음 기획했을 때 마음에 두었던 질문이 있었다. "강력한 기술의 미래는 누구의 결정으로 정해지는가." 일곱 회를 지나고 보면, 그 질문에 대한 답은 두 가지로 나뉜다. 첫째, 같은 산업 안에 동시에 존재하는 여러 답들의 균형이 미래를 정한다 (이것이 Ep.6 의 끝에서 닿은 자리다). 둘째, 그 여러 답들 안에서도, 정체성이 일관되고 구조가 단단한 회사의 답이 시간이 갈수록 더 큰 무게를 가진다 (이것이 Ep.7 의 자리다). 이 두 답은 서로 모순되지 않는다. 함께 작동한다.

2026년 봄 시점에서 Anthropic 의 자리가 그 두 답의 만남을 잘 보여 준다. 다른 다섯과 함께 자라난 한 회사이면서, 동시에 그 다섯과는 또렷이 다른 한 자리를 만든 회사다. 매출의 흑자전환, IPO 의 자리, 그리고 헤비유저의 일상 안에서의 도구 — 이 세 가지가 모두 같은 회사 안에서 함께 자리잡고 있다는 사실이, 2026년 봄에 이 시리즈를 마무리할 수 있게 만든 한 가지 이유다.

시리즈의 진짜 마지막에서

마지막 한 줄은 이 시리즈를 만드는 사람의 자리에서 적는다. 이 시리즈의 일곱 회는, 한 명의 사용자가 한 회사의 도구를 매일 손에 쥐고 일하는 자리에서 시작되었다. 그 사용자가 같은 도구를 활용해 같은 회사에 대한 시리즈를 쓰고, 그 시리즈를 한국어·영어·일본어·중국어 네 언어로 동시에 펴낸다는 사실 자체가, 이 시기의 AI 가 어떤 자리에 와 있는지를 보여 주는 작은 그림이다.

이 그림이 가능한 것은 두 가지 자리가 같이 자라났기 때문이다. 첫째, 모델의 능력이 한 사람의 작업의 호흡에 닿는 수준에 와 있다. 둘째, 그 모델을 만드는 회사가 그 사용자의 신뢰를 받을 만한 정체성과 구조를 함께 가지고 있다. 이 두 자리가 동시에 자라난 첫 회사가 Anthropic 이고, 이 시리즈가 그 자리에서 출발해 그 자리로 돌아온 이유가 그 사실이다.

다음 5년 동안 이 풍경은 다시 한 번 크게 변할 것이다. Ep.6 의 세 시나리오 중 어느 것이 펼쳐질지는 알 수 없다. 그러나 어느 시나리오가 펼쳐지든, 같은 사용자가 같은 도구를 손에 쥐고 일하는 자리는 이어진다. 그 자리에서 다시 새 글들이 쓰여지고, 새 시리즈가 시작될 것이다. 이 시리즈를 한 호흡으로 따라와 주신 독자들에게, 같은 자리에서 다시 만나기를 청한다.

An Anthropic Story · 일곱 회 완결. 감사합니다.

참고 자료 · Sources

- CNBC, "Anthropic on Pace for First Profitable Quarter as Revenue Surges", 2026.05.20

- Bloomberg, "Anthropic In Talks to Raise $30 Billion at $900 Billion Valuation", 2026.05.12

- Bloomberg, "Anthropic Nears $20 Billion Revenue Run Rate Amid Pentagon Feud", 2026.03.03

- Bloomberg, "Anthropic Tops $30 Billion Run Rate, Seals Broadcom Deal", 2026.04.06

- Bloomberg, "Anthropic's Revenue Run Rate Tops $9 Billion as VCs Pile In", 2026.01.21

- VentureBeat, "Anthropic says it hit a $30 billion revenue run rate after 'crazy' 80x growth", 2026.05

- PYMNTS, "Anthropic Hits $30 Billion Run Rate as Enterprise Demand Accelerates", 2026

- Sacra, "Anthropic — revenue, valuation & funding", 2026.05 업데이트

- Anthropic 공식 자료, Constitutional AI (Bai et al., 2022), Responsible Scaling Policy v2 (2024.10)

- Delaware General Corporation Law, Subchapter XV — Public Benefit Corporations

- Lex Fridman Podcast #452, "Dario Amodei: Anthropic CEO on Claude, AGI & the Future", 2024.11

- Dario Amodei, "Machines of Loving Grace: How AI Could Transform the World for the Better", 2024.10

- The Information, "Inside Anthropic's IPO Preparation", 2026.04 ~ 05 보도