Anthropic Today,

扭亏为盈、IPO,以及重度用户的位置

这个系列从一家公司的一间小办公室出发。走过七篇,它在那家公司今天所站的位置上收尾。2026 年春,这家公司是前沿 AI 里被报道走到第一个季度营业盈利的那一家,9,000 亿美元的融资轮在审,被点名最多的 IPO 候选位置。再加上一个重度用户视角下的 Claude。系列回到出发那张桌子前,真正的收官。

走回出发那张桌子前

这个系列的起点,是一家公司的创立故事。2020 年 12 月,在旧金山一间办公室里,Dario Amodei 与 Daniela Amodei 决定离开 OpenAI 的那一刻。走过六篇之后,我们把同一个行业里的六份答案摆到了同一张桌子上,也试着用三种情景去推演 2030 年的样子。可这个系列叫做 An Anthropic Story 的理由是 — 那六份答案里,有一把椅子就是这个系列最初出发的位置。这一篇,只有再回到那把椅子上去,系列才算真正合上。

站在 2026 年春往回看,这把椅子和另外五把,明显地长成了不一样的形状。第一,营收曲线不同。Q1 营收约 48 亿美元到 Q2 预计约 109 亿美元 — 一个季度环比增长大约 130%。第二,这是前沿 AI 里被报道走到第一个 季度营业盈利 的那家公司。第三,这是被点名最多的 IPO 候选。第四,同时段在审的融资轮估值约 9,000 亿美元,把当下 OpenAI 的估值压在了下面 — 这是当前的报道走向。最后,它几乎是一个人独占着这个行业里那张「安全身份」的椅子。

这一篇,会一项一项地把这五把椅子摆出来看。最后再多写一笔。写这一篇的我自己,日常里就是一个深度使用 Claude 的重度用户。隔着窗看一家公司,和把那家公司的工具每天握在手里,这两种视角是不一样的。系列的最后这一篇,就是这两种视角在同一张桌子前碰头的地方。

2026 年春 — Anthropic 的坐标

先把当下的坐标摆到一张纸上。2026 年第一季度营收 — 大约 48 亿美元。Bloomberg 5 月 20 日的报道和 CNBC 同日的稿件,指向的是同一个数字。第二季度的预期营收 — 大约 109 亿美元,同样的报道里同样的数。环比增长大约 130%,这是一条在普通营收曲线上很少看到的陡度。

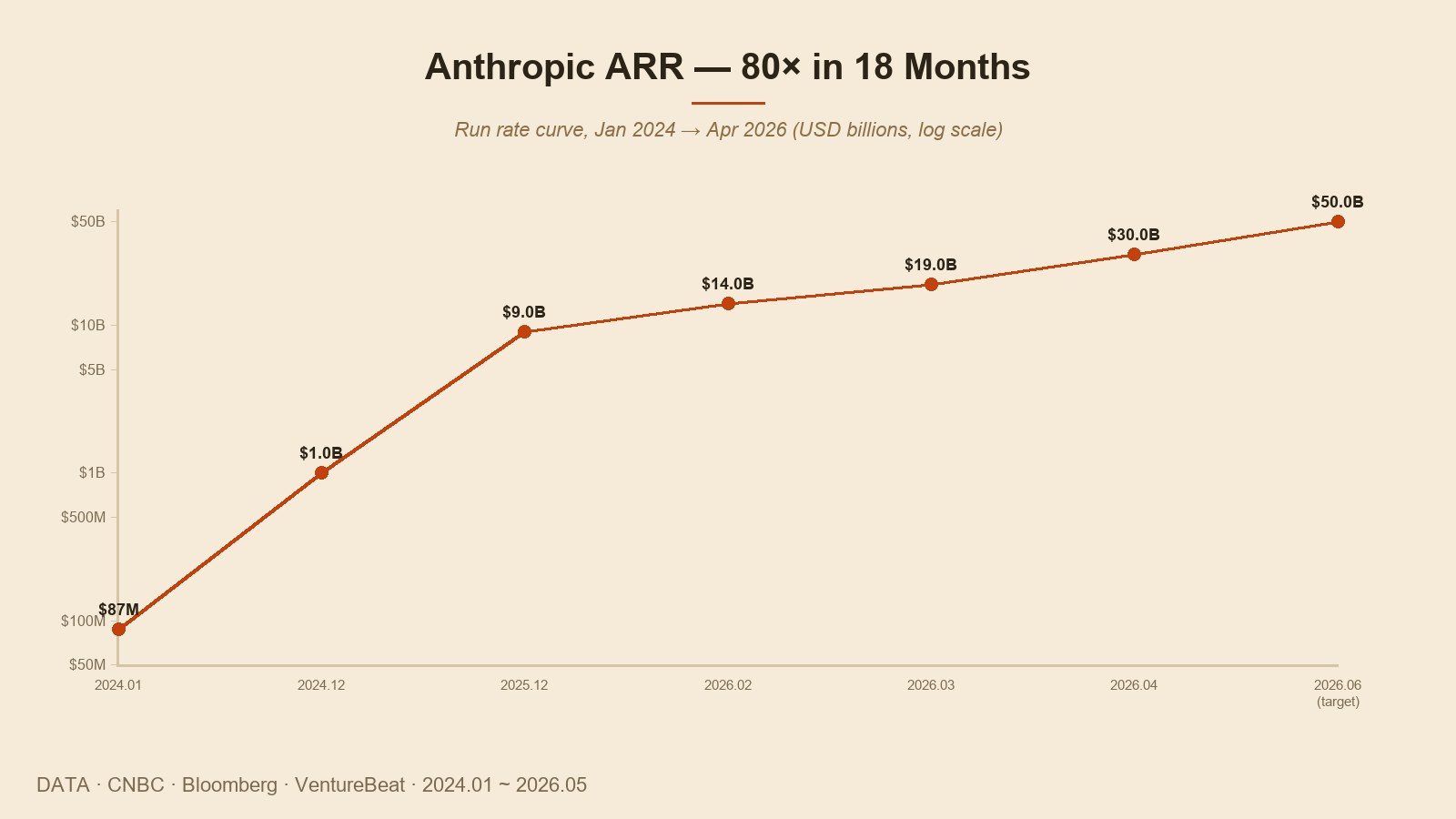

把营收 run rate(ARR)的时间线拉长,这种陡度就更突出。2024 年 1 月大约 8,700 万美元。2024 年 12 月大约 10 亿美元。2025 年末大约 90 亿美元。2026 年 2 月大约 140 亿美元,3 月大约 190 亿美元,4 月大约 300 亿美元。公司方在同一批材料里说,到 2026 年 6 月底将朝着大约 500 亿美元的 run rate 走过去。约 18 个月里近 80 倍的增长。报道里说,这条曲线在公司内部已经有了个外号 — 「crazy 80x」。

这股营收从哪里来,有一条明显的脉络:主要来自企业客户与 API。面向普通消费者的聊天产品(Claude.ai 的免费、Pro、Max 几档)份额也在涨,但拉出这条曲线陡度的,是企业那一边。报道里讲,到 2026 年春,年付费在 100 万美元以上的企业客户已经超过 1,000 家,而且其中相当一部分,已经把 Claude 深度接进了自家产品里。代码辅助、客服自动化、法律文档分析、医疗病历整理 — 在这些场景里,Claude 的营收在快速长大。

员工这条线也值得记一笔。2025 年春大约 800 人,到 2026 年春已经在大约 1,500 人这个量级。一年里几乎翻倍。同时段 OpenAI 在 3,000 人左右,xAI 在 1,200 人这一级。这意味着在前沿这一档公司里,Anthropic 的人均营收基本上是最高的之一。这一行,是下一章要谈的「扭亏为盈」最核心的那根变量。

扭亏为盈 — 前沿 AI 里的孤例

这条曲线的终点,又冒出一个节点。有报道说,Anthropic 将在 2026 年第二季度走到「首个季度营业盈利」。 CNBC 5 月 20 日的报道与 Bloomberg 同日的报道,引用的是同一份资料:在 109 亿美元营收下,大约 5.59 亿美元 的营业利润。在前沿 AI 这群公司里,目前只有 Anthropic 一家拿到了这种「同时期被报道」的位置。

同一时段,OpenAI 在大约 150 亿美元营收的水平上,仍然背着规模不小的营业亏损 — 引用最多的数字,是 2025 年度亏损在 50 亿美元以上。xAI 自身的营收披露偏有限,但考虑到基础设施 capex 的体量,普遍被认为账面亏损不轻。Meta 和 Google 的 AI 业务,在母公司财报里和别的业务混在一起,不容易单独捕捉。Mistral 自身的规模,还在另一个量级。「一家前沿 AI 公司走到了季度营业盈利」 — 这句话,在 2026 年春,在这个行业里头是第一次出现。

这个扭亏为盈,是怎么做到的?两根变量起作用。第一,80 倍营收增长把成本压在了下面。营收涨的速度,比 inference 成本与人员成本涨的速度,更快。第二,营收构成里头企业客户与 API 占大头,这一点对毛利相当友好。和那种「免费用户产生的 inference 成本要靠广告或者别的营收来抵消」的消费产品(比如 ChatGPT 免费档)不一样,Anthropic 这边大部分营收的结构是「用多少付多少」 — 同样一份 GPU 时间,被更直接地转化成了营收。

不过这个扭亏为盈也要看两条尾注。第一,这一组数字 目前还是未经审计的非 GAAP 估算。同一批报道明确点出了这一点。一旦走 IPO 流程,在 GAAP 框架下重新整理的过程中,部分数字是有可能调整的。第二,一个季度的盈利不等于稳定的持续盈利。这家公司每年还在把数百亿美元规模的资本砸在下一代模型训练上 — 这件事并没有改变。「第一家营收追上资本支出的前沿公司」是一句很强的判断,但这句话并不是对未来的保证。

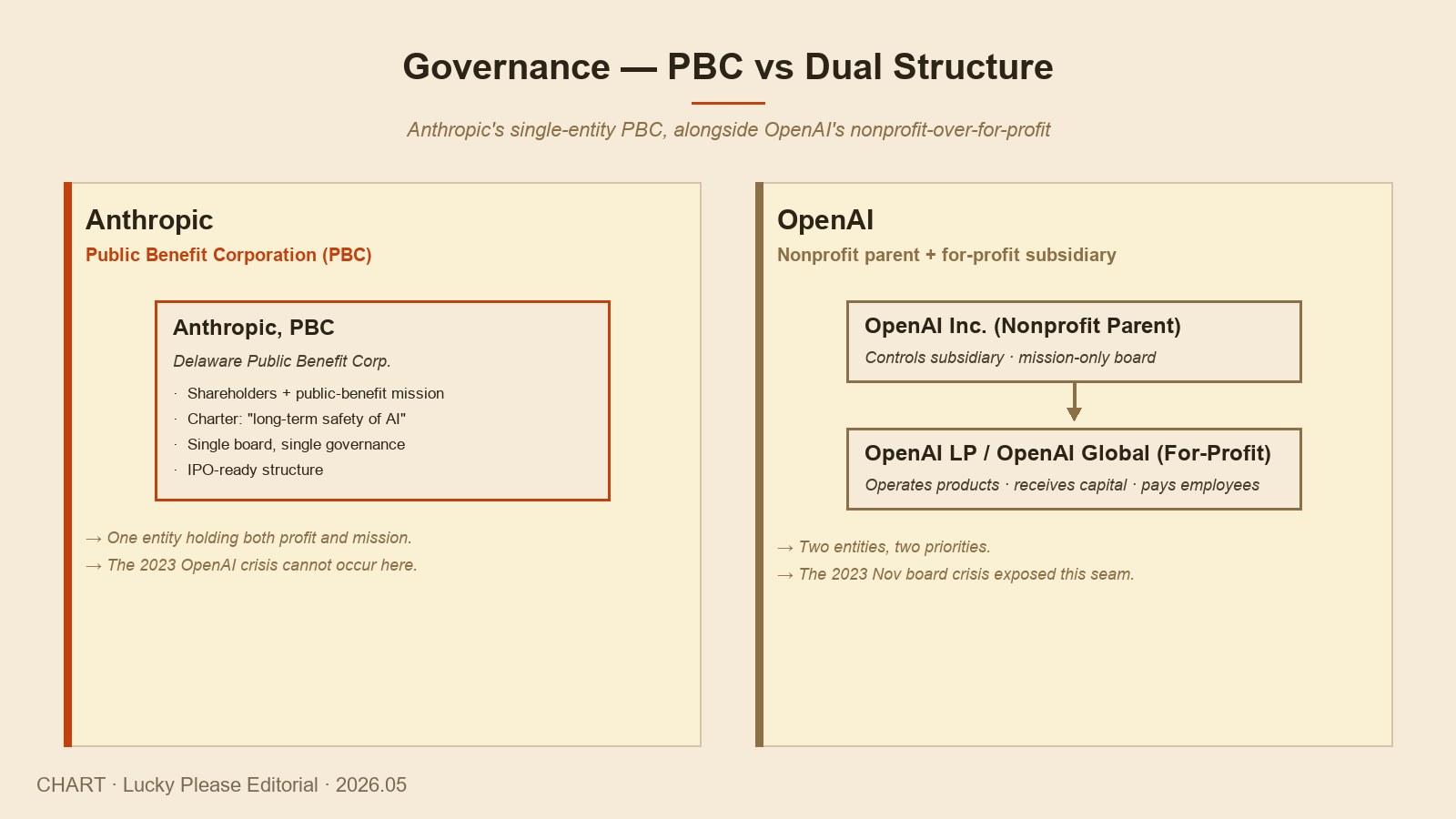

PBC — 这种结构本身就是「硬」

让 Anthropic 的这把椅子更厚一些的,还有一样东西藏在公司结构本身里。Public Benefit Corporation(PBC)。这是按特拉华州法律设立的一种特定形态的营利法人。它一边承担和一般 C 类公司一样的营利责任,另一边又被章程要求去履行明确写下来的公益目的。Anthropic 在章程上对这条公益目的的描述是这样一句:「the responsible development and maintenance of advanced AI for the long-term benefit of humanity.」

这种结构到底会有什么不同?把它和 Ep.4 里讲过的「5 天危机」摆在一起看,就清楚了。2023 年 11 月那场 OpenAI 危机,本质上就是「一家非营利母体(OpenAI Inc.)能突然解雇它营利子公司(OpenAI LP)的 CEO」这件事所暴露的结构性别扭。那 5 天向整个行业演示了 — 当一家公司里头,非营利的 mission 与营利的运营在两个法人之间失衡,会发生什么事。

Anthropic 的 PBC 结构,不把这两边分开。同一家法人里,营利责任与 mission 是放在一起的。 这样一来治理就变得简单。CEO 和董事会的关系不会模糊;万一股东利益和 mission 起冲突,那个冲突也只在同一家法人的自我平衡里被消化。在 IPO 流程里,这一份「简单」也是一项很大的优势 — SEC 的披露要求、股东责任结构、mission 的一致性,在同一个地方就能讲明白。

这种结构还带来一个效应。公司的身份不晃。 五年里,Anthropic 一直守着同一行身份:「frontier AI 的 long-term safety」。Constitutional AI 这条路线、Responsible Scaling Policy 的分级评估、与外部评估机构之间的事前审查流程 — 这些其实都不是公司一年一年内部决定的选项,而是从写进章程里的义务流出来的动作。和同一时段里,OpenAI 从非营利走到 capped-profit、再走到事实上的营利公司这一路相比,这两者形成了一个非常清楚的对照。

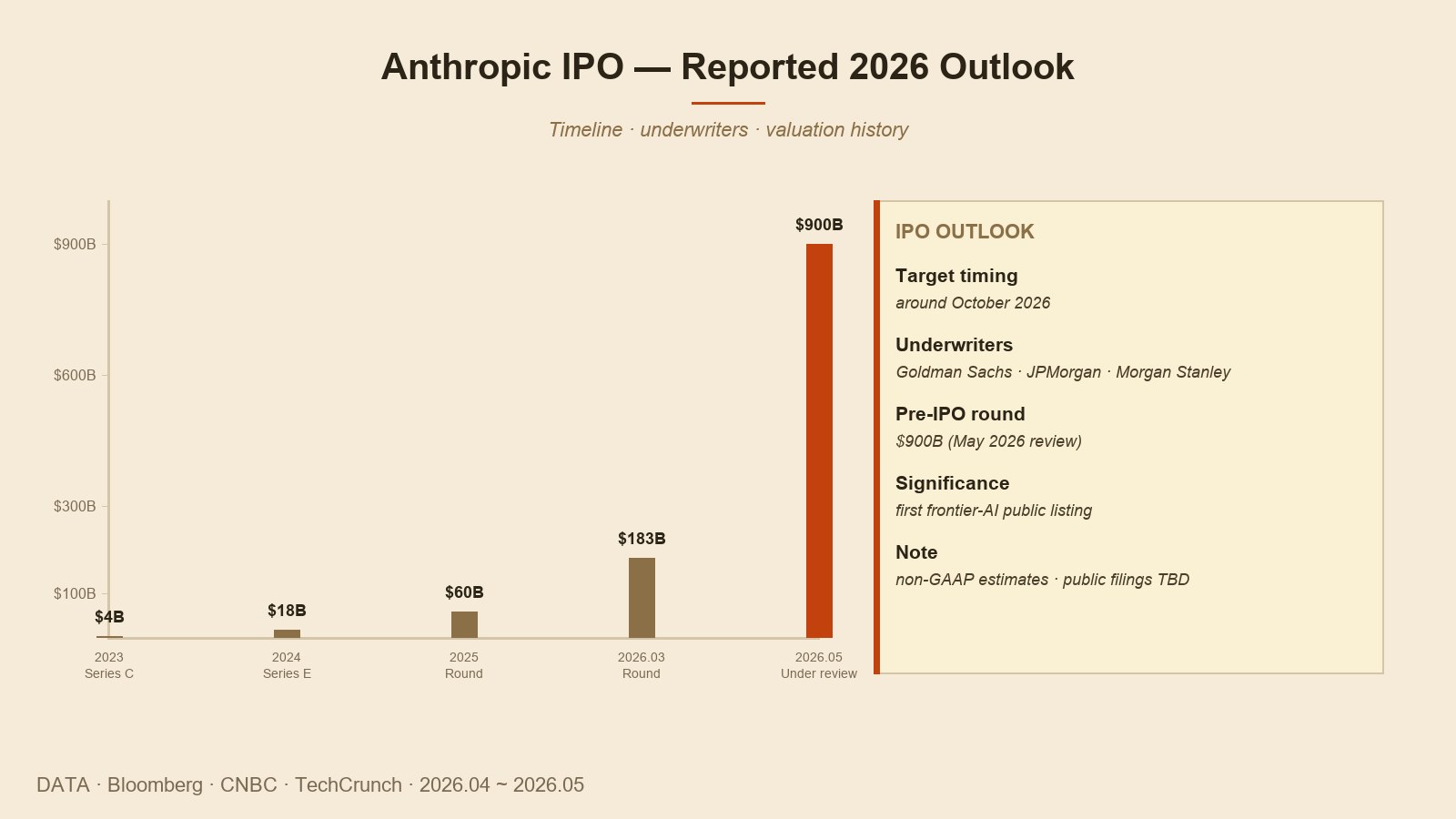

IPO — 2026 年秋天的那把椅子

所有这些坐标最后会汇到一处 — IPO。到 2026 年春这个时点,最常被讲到的情景是 2026 年 10 月前后 上市。5 月的报道里,Goldman Sachs、JPMorgan、Morgan Stanley 已经进入早期承销商讨论。同时段在审的融资轮估值约 9,000 亿美元,被报道为「在当下 OpenAI 估值(约 5,000 亿美元区间)之上」。

如果这一次 IPO 成行,这个行业里的一把椅子就被坐实了。这是前沿 AI 公司里,第一家在公开市场上市的案例。OpenAI 由于上面讲过的结构复杂性,短期内 IPO 不容易;xAI 还在私募轮的阶段里跑;Google、Meta 的 AI 业务则被并在母公司之下。于是,一般投资者第一次能直接持有一家前沿模型公司股权的通道,大概率会是 Anthropic 的 IPO。这件事在意义上,比那个估值数字本身更大。

不过,「IPO」这个词也要留几条小心。第一,9,000 亿美元是「在审融资轮」的估值,不等于正式挂牌时的市值。第二,如果营收曲线的陡度不能保持,挂牌以后波动很可能不小。从 ARR 50 亿走到 300 亿用了大约 18 个月 — 这条曲线在接下来的一两年里能不能用同样的形状走下去,谁都没法事先打包票。第三,在整个行业「capex 还在跑在营收前面」的大背景下,某一家公司单独的盈利能不能稳定下来,要看好几根变量同时凑齐。

站在中文圈一般投资者的视角上,有一笔需要写一下。如果 Anthropic 的 IPO 在美国进行,直接买入的标准路径就是通过美股账户在 NYSE 或 NASDAQ 上交易。在尚未上市的窗口里,间接 exposure 也部分存在 — 比如 Amazon 的持股、Google 的持股,以及一部分 AI ETF。但这种间接 exposure 在每只产品里的权重,本身就因结构不同而不同。本文不构成任何买卖建议。 只是想说一件事:2026 年春,这个行业里最清楚的那一个 IPO 信号,落在了 Anthropic 头上 — 这意味着,接下来这个名字,会是中文圈投资者最常碰到的一个名字。

重度用户视角 — 从「使用 Claude 的那个位置」看

前面那四章是从外面看公司。这一章把视角换一下。这是写这个系列的人,本身作为一个每天把 Claude 用得很深的重度用户,在日常里所感受到的一些片段。 分析的视角和用户的视角看到的角度不一样,所以这一章的语气可能会和前面那几章稍稍不同。

用得最多的工具,是 Claude Code。一个直接在终端里被调用的命令行工具,读文件、改文件、执行命令,这一连串动作都被放在同一个会话流里头去处理。同一个工具里,还内建了名为 hooks 的自动化接入点,可以设定让模型在某个时点自动做某个动作;还有名为 plan mode 的工作步骤,在模型动手改任何东西之前,先把它准备做的事情列出来给用户看,等用户点头之后再开干。这两件事加在一起,让「模型的自主性」和「用户的把控」在同一张桌上达到一个平衡。和别的 AI 写码工具放在一起比,这种平衡的简洁,是 Claude Code 给我最直观的优势。

第二常用的位置是 Artifacts。当你在对话里让它写一段代码、一份文档,或者画一张图表,出来的东西不是被丢回聊天记录里;它会单独打开在屏幕右侧的一个面板里。代码会跑、文档会被实时整理、图表会被实际渲染出来 — 全在这同一块面板里完成。在同一个位置里产出再被打磨,这一条线,是它和别的聊天机器人之间最清晰的差别之一。

然后是 1 百万 token 的上下文窗口。具体到本系列的写作工作,这一行就是最具决定性的那一根变量。六篇正文(每篇大约 8,000~10,000 字),分别用四种语言同步推进 — 所有这些正文、加上每篇的图片说明、加上参考资料,可以一起放进同一个上下文里。整个系列的语气保持一致而不需要在每一篇里再「重新讲一遍调子」,这件事很大程度上靠的就是这块上下文的容量。同样这个体量的活,如果是在一年前的 200K 上下文环境里,事实上根本做不下来。

缺点也是有的。偶尔的响应延迟。某些类型的回答里依然存在的含糊。免费配额耗得太快。Claude Max 月费在 200 美元上下,这个价钱也不算轻。这些事,在「我作为一个用户」的视角下,会让人在意。但是从 「这个工具,已经走进我日常工作的呼吸里头了」 这个视角来看,2026 年春 Claude 在我手边交付的价值,是没法用同一个尺子和别的前沿模型简单并排放下来的。

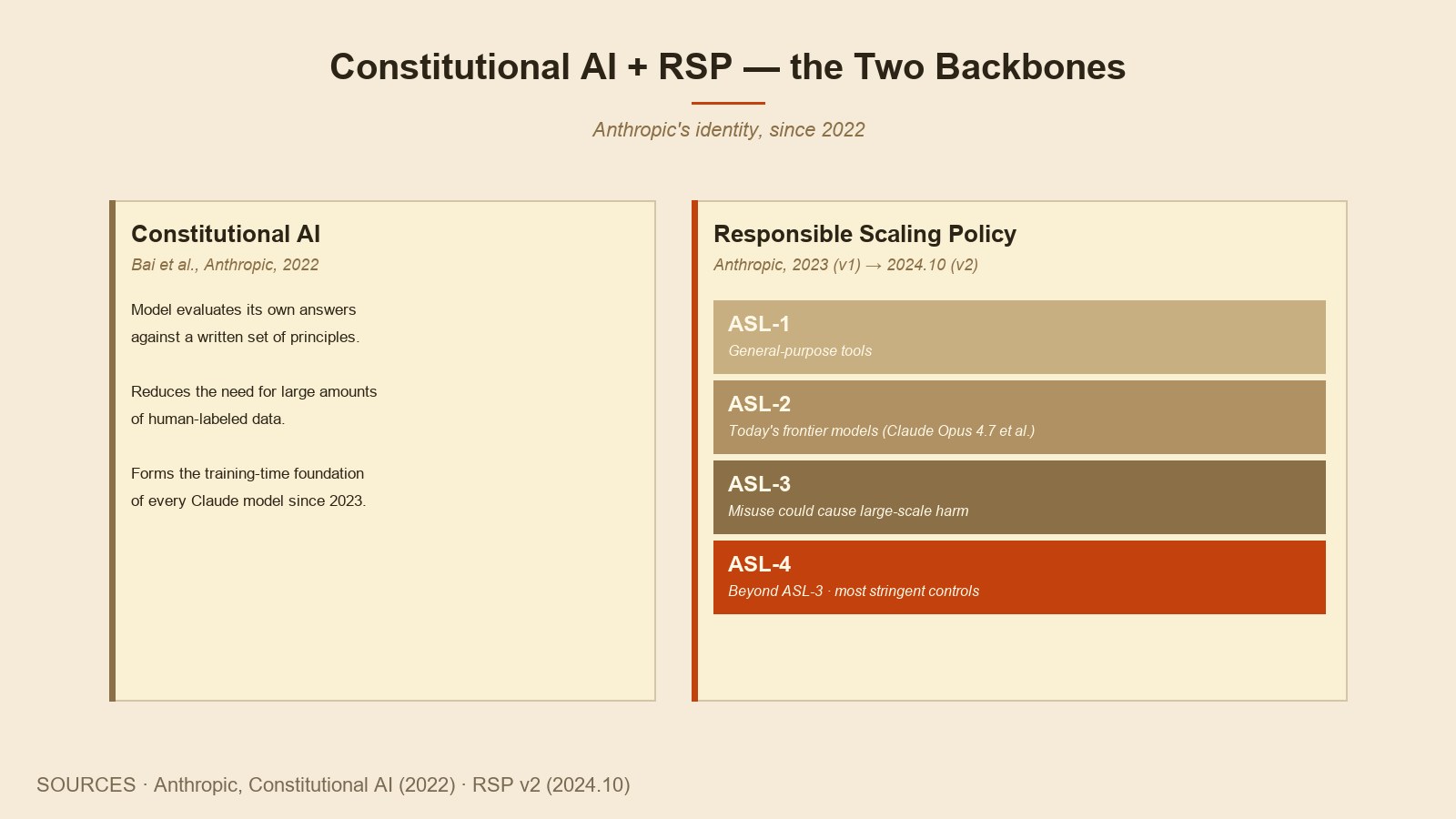

身份 — Constitutional AI 与 RSP 撑出来的那张椅子

Anthropic 和另外五家很不一样的一根变量,是身份。五年里,它一直守着同一行身份:「frontier AI 的 long-term safety」。这一行写在公司章程里,而章程里的这一行,流到公司运营的几乎每一处地方。

支撑这种身份的两根骨架,是 Constitutional AI 和 Responsible Scaling Policy。前者是训练侧的骨架,后者是发布侧的骨架。Constitutional AI 起源于 2022 年的一篇论文,它的核心是:让模型按照一份明确写好的原则文本,去自己评估并修正自己的回答。它要解决的,不是「靠人工标注一遍又一遍把模型教好」这件事 — 它要让模型学会把原则应用到自己头上。从 2023 年以来直到 2026 年的 Claude,每一代模型都跑在这种方法的变体之上。

另一根骨架 RSP,正如前面写过的那样,把模型的风险水平分成四档。ASL-1 是普通工具档,ASL-2 是当下大多数前沿模型所在的档,ASL-3 是一旦被滥用就有能力造成大规模危害的档,ASL-4 是再之上的档。每一档之上,都被规定了具体的事前评估、外部审查、部署限制的流程。每一次新模型发布前,公司都会先按这一档跑一遍评估,然后把结果对外公开。OpenAI 那边有一份对应的规约,叫做「Preparedness Framework」;Google DeepMind 那边的对应规约叫做「Frontier Safety Framework」 — 这两份规约都公开承认过,是参考 Anthropic 的 RSP 做出来的。这个行业里「安全规约的范本」,基本上就是 Anthropic 立的。

这种身份在市场上的回响,有一个很清楚的位置 — 企业市场。在金融、医疗、法律、政府这一类场景里,大客户在挑模型时,模型跑在什么样的「安全规约之上」,和它的准确率、速度,几乎是同等分量的考量项。在那些必须做合规审计的领域,这件事甚至比性能更重要。Anthropic 营收曲线那一段陡度的源头之一,正是企业客户的占比,而企业客户愿意把份额给它的一大根理由,正是这种身份带来的可信度。「既是一家强模型公司,又是一家被认为运行得有担当的公司」 — 这一行话,如今直接长在它的营收曲线里。

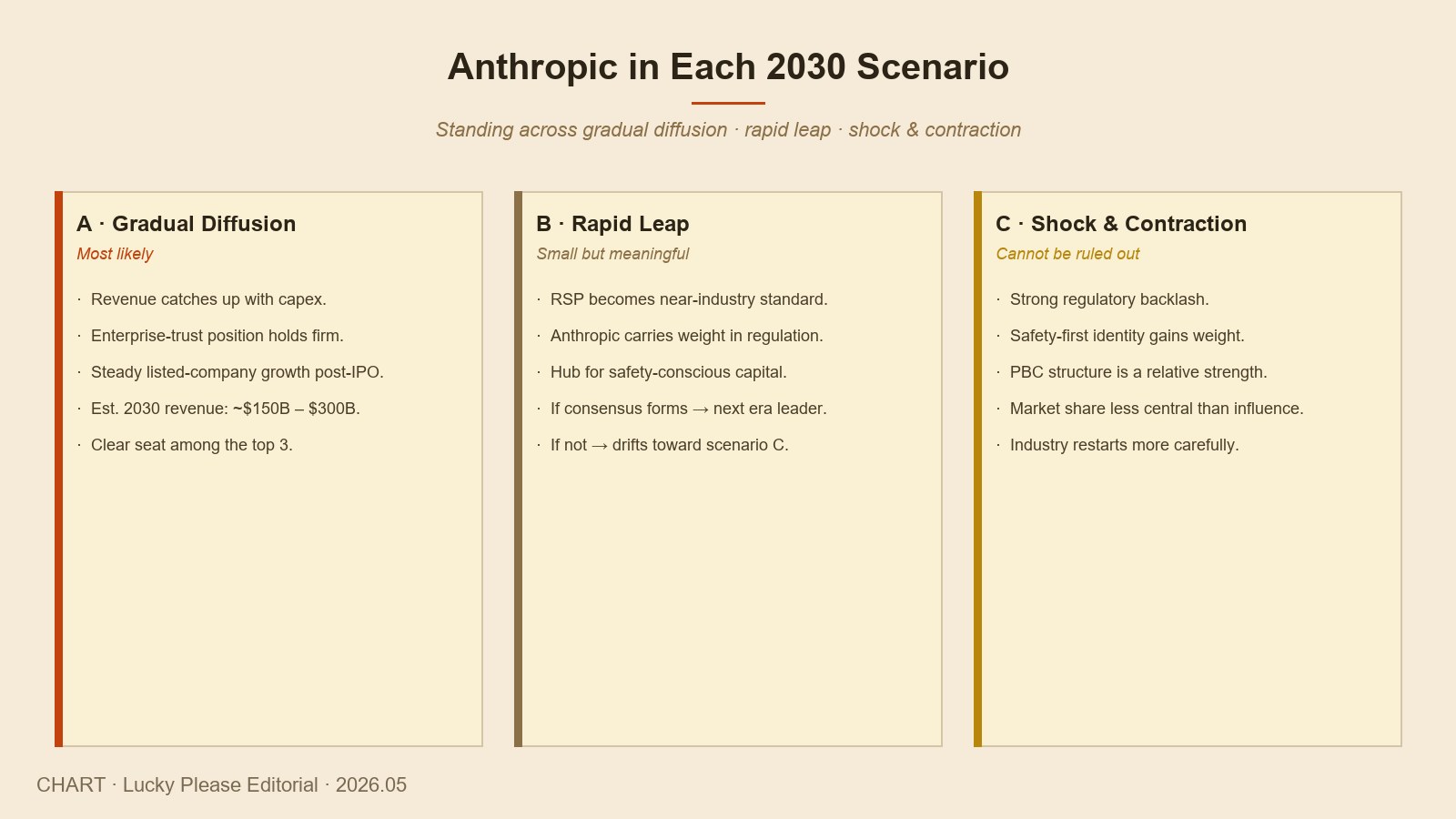

未来五年 — Anthropic 在三种情景里的座位

Ep.6 里看到的三种行业情景(渐进扩散、急速跃升、冲击与收缩),把 Anthropic 这一家公司单独摆进去看,大致也能划成三种位置。

渐进扩散情景里。 模型能力稳步往上,行业整体的营收开始追上 capex。这种情况里,Anthropic 的优势是 「前沿级模型 + 企业客户的高信任度」 这一组合。在这个剧本里,它最有可能走的路是:营收稳步增长,IPO 之后顺利进入公开市场,继续扩张。市场份额在 OpenAI 和 Google 的阴影下,也仍能守住一块清晰属于自己的地。到了 2030 年,Anthropic 很可能是一家年营收在大约 1,500 亿到 3,000 亿美元区间的上市公司。

急速跃升情景里。 能力曲线再陡一档,真的走到 AGI 或者它附近。在这种剧本里,Anthropic 的安全规约(RSP)有相当大的概率被推向「类似行业标准」的位置。一旦同期社会共识开始凝聚,Anthropic 在那张谈判桌前所占的政策权重,会比它单纯按市场份额能拿到的更大。但是同样的剧本之下,如果共识没能凝聚,那么下一阶段的所有风险会同时压向整个行业,而它的处境会被往情景 C 推过去。

冲击与收缩情景里。 真的出了一次大事,整个行业被强监管反弹覆盖。这种时候,「安全优先」这一身份就是相对最硬的那张椅子。 就像 5 天危机里 OpenAI 的结构性弱点被一次性暴露那样 — 在危机里,从一开始就在治理上稳、在身份上长期一致的公司,才能站得相对稳。Anthropic 的 PBC 结构与 RSP,在这种剧本里很可能就是把公司撑起来的那一根。市场份额的绝对值,在这种情景里反而没那么关键;关键的是,在行业下一个阶段成形时,谁说话最有分量。

把这三种情景摆在一起,Anthropic 的位置没有哪一种是弱的。营收曲线与扭亏为盈带来的资本侧的硬,PBC 结构带来的治理侧的硬,Constitutional AI 与 RSP 带来的身份侧的硬 — 这三种硬,不依赖某一种情景,在公司同一个位置上都在起作用。「这三种硬同时存在于同一家公司里」这一件事,本身,就是 2026 年春的 Anthropic 之所以和另外五家清楚不一样的那个内核。

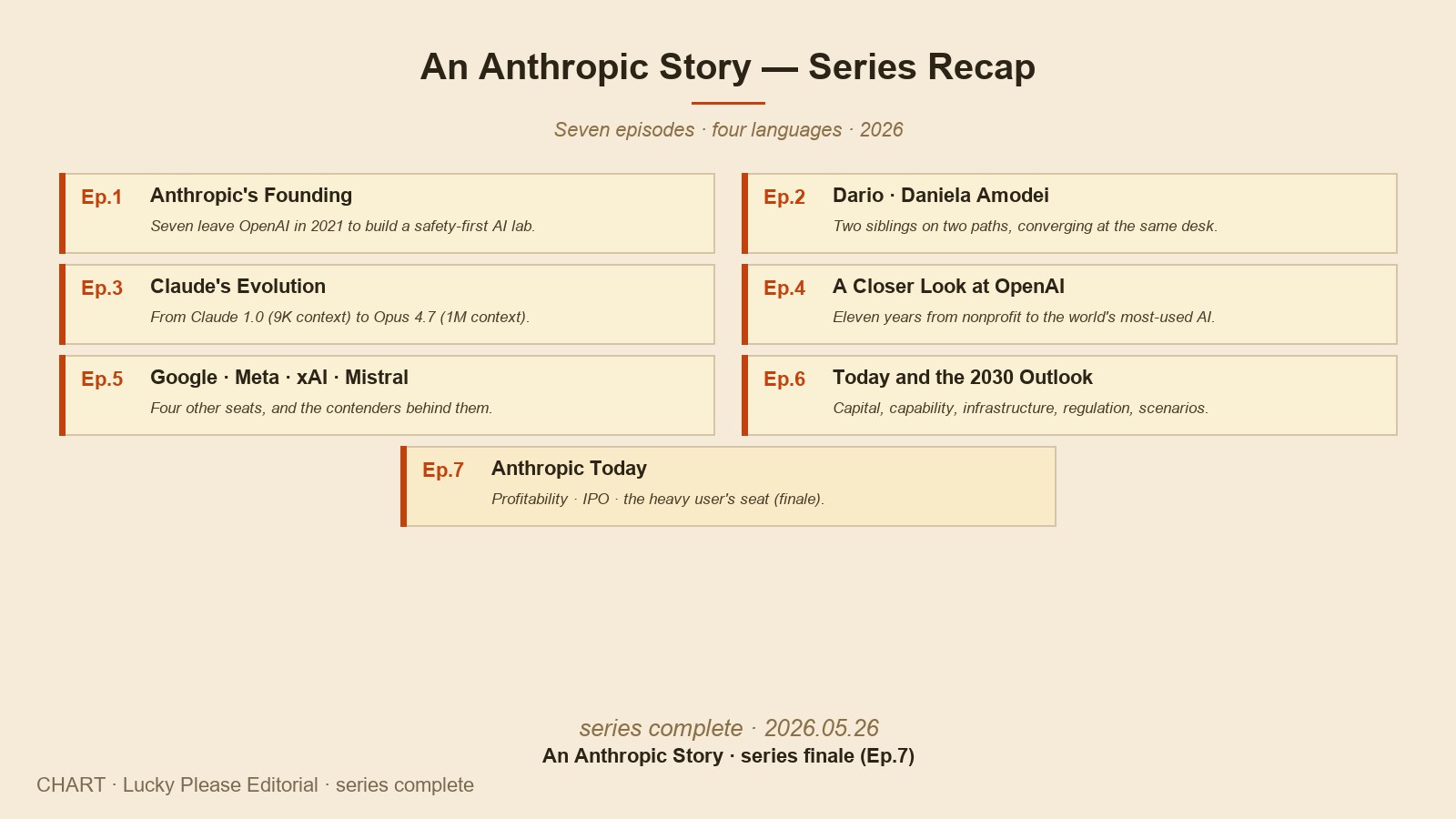

七篇,摆在同一张纸上

把系列七篇摆在同一张纸上,一条很清楚的弧线就出现了。从一家公司的一间小办公室出发,把同一个行业里所有椅子各看一遍,最后再回到那家公司前面坐下。 同一条路,被从七个不同的角度看过一遍。

- Ep.1 — Anthropic 的创立。2020 年 12 月的那间办公室、7 个人离开 OpenAI 的那张桌子。

- Ep.2 — Amodei 兄妹的路。Dario 与 Daniela 的五年,各自走的两条不同的路,最终在同一家公司里汇合。

- Ep.3 — Claude 的演进。从 2023 年春那个 9K 上下文的模型,到 2026 年的 1M 上下文 Opus 4.7。

- Ep.4 — 深看 OpenAI。同一张桌子前出发,却给出不同答案的最大竞争对手的十一年。

- Ep.5 — Google · Meta · xAI · Mistral。另外四把椅子,以及它们身后那一长串候选者。

- Ep.6 — 2030 展望。整个行业的坐标、1 万亿美元的资本、三种情景。

- Ep.7 — Anthropic Today。回到系列出发的那张桌子前,讲扭亏为盈、IPO 与重度用户的位置的最后一篇。

当初策划这个系列时,心里有一个问题:「一项强大技术的未来,是被谁的决定塑造出来的?」 走完这七篇之后,这个问题的答案分成了两条。第一,未来是被同一个行业里同时存在的几份不同答案之间的平衡塑造出来的(这是 Ep.6 结尾走到的位置)。第二,在这几份答案当中,身份一贯、结构稳的那家公司的答案,会随着时间越来越重(这是 Ep.7 站着的位置)。这两个答案,彼此并不矛盾,它们是一起在跑的。

2026 年春这一刻 Anthropic 站的位置,刚好把这两个答案在哪里碰头的样子,展示了出来。这是一家和另外五家一起长大的公司,但同时,它又长出了另外五家都没长出来的那种「独特位置」。营收的扭亏为盈、IPO 的椅子、以及一个重度用户日常工作里的工具 — 这三件事同时坐在同一家公司里 — 这才是 2026 年春能让这个系列收尾的那条根本理由。

在系列真正的最后

最后这一句话,我从「做这个系列的人」自己的位置上来写。这个系列的七篇,起点其实就是一个用户每天把一家公司的工具握在手里、在它上面工作的这个位置。同一个用户,用同一件工具,写了一整个关于这家公司的系列,而且这个系列在韩语、英语、日语、中文四种语言上同步推出 — 这件事本身,就是 AI 在这个阶段所站位置的一幅小小的素描。

这幅画能成立,是因为有两把椅子在一起长大。第一,模型能力,已经走到能够跟得上一个人工作呼吸的水平。第二,做出这种模型的公司,本身又拿出了让这个用户愿意把信任放进去的身份与结构。这两把椅子第一次同时长出来的公司,就是 Anthropic;这个系列从这把椅子出发、又回到这把椅子的原因,就是这件事。

接下来这五年,这片风景会再被狠狠刷新一次。Ep.6 那三种情景里到底是哪一种会真正铺开来,谁都说不准。但无论铺开来的是哪一种,用户握着工具在它上面工作的那把椅子,会继续在那儿。新的文章,还会从这把椅子上写出来;新的系列,也会从这把椅子上开始。对一口气把这个系列追完的读者们 — 我们,在同一把椅子前,再见。

An Anthropic Story · 七篇完结。谢谢。

参考资料 · Sources

- CNBC, "Anthropic on Pace for First Profitable Quarter as Revenue Surges", 2026.05.20

- Bloomberg, "Anthropic In Talks to Raise $30 Billion at $900 Billion Valuation", 2026.05.12

- Bloomberg, "Anthropic Nears $20 Billion Revenue Run Rate Amid Pentagon Feud", 2026.03.03

- Bloomberg, "Anthropic Tops $30 Billion Run Rate, Seals Broadcom Deal", 2026.04.06

- Bloomberg, "Anthropic's Revenue Run Rate Tops $9 Billion as VCs Pile In", 2026.01.21

- VentureBeat, "Anthropic says it hit a $30 billion revenue run rate after 'crazy' 80x growth", 2026.05

- PYMNTS, "Anthropic Hits $30 Billion Run Rate as Enterprise Demand Accelerates", 2026

- Sacra, "Anthropic — revenue, valuation & funding", 2026.05 更新

- Anthropic 官方资料,Constitutional AI(Bai 等, 2022)、Responsible Scaling Policy v2(2024.10)

- 特拉华州一般公司法,第 XV 章 — Public Benefit Corporations

- Lex Fridman Podcast #452, "Dario Amodei: Anthropic CEO on Claude, AGI & the Future", 2024.11

- Dario Amodei, "Machines of Loving Grace: How AI Could Transform the World for the Better", 2024.10

- The Information, "Inside Anthropic's IPO Preparation", 2026.04 ~ 05 报道