Anthropic Today、

黒字転換・IPO・ヘビーユーザーの席

シリーズは一つの会社の小さなオフィスから出発しました。それから 7 回を経て、その会社が今どこに来ているかでシリーズは締めくくられます。2026 年春、フロンティア AI のなかで初めて四半期営業黒字が報じられた会社、9,000 億ドルのラウンドが検討されており、2026 年秋の IPO が最も頻繁に取り沙汰される席。そして一人のヘビーユーザーから見た Claude。シリーズが出発したその席に戻る、本当の最終回です。

出発した席へ戻ってきて

このシリーズの始まりは一つの会社の創立物語でした。2020 年 12 月、サンフランシスコの一室で Dario Amodei と Daniela Amodei が OpenAI を去る決心をした、あの席。7 回を経て、同じ産業の六つの答えを一つの場所に集めてみて、5 年先の風景を三つのシナリオで見極めようとしてきました。しかしシリーズの名前が An Anthropic Story である理由は、その六つの答えのなかに、シリーズが出発したその会社の席があるからです。最終回はその席へ戻らなければ、シリーズが本当に閉じません。

2026 年春の時点で見ると、その席は他の五つと明らかに違う形を作っています。まず、売上の曲線が違います。Q1 売上約 48 億ドルから Q2 予想約 109 億ドル、一四半期の間に約 130% の成長率。次に、フロンティア AI のなかで初めて 四半期営業黒字 が報じられた会社です。三つ目に、IPO 候補として最も頻繁に名前が挙がる席にいます。四つ目に、同時期に検討中の資本ラウンドの企業価値が 約 9,000 億ドル で、OpenAI のそれを上回るという報道が続いています。最後に、この産業で「安全のアイデンティティ」という席をほぼ単独で占めている会社です。

この文章はその五つの席を一つずつ取り上げます。最後に、もう一つを書き添えます。この文章を書いている運営者自身が、日常のなかで Claude を深く使う一人のヘビーユーザーだという事実です。会社を外側から分析する席と、その会社の道具を毎日手に取って働く席は、見る角度が違います。最終回は、その二つの角度が同じ席で出会う文章です。

2026 年春 — Anthropic の座標

まずは今の座標を一つの場所に整理してみます。2026 年第 1 四半期売上、約 48 億ドル。Bloomberg の 5 月 20 日の報道と CNBC の同日付の資料が同じ数字を指しています。Q2 予想売上は 約 109 億ドル、同じ報道が同じく示しています。一四半期の間の成長率が約 130%。一般的な売上曲線では見ない急峻な傾きです。

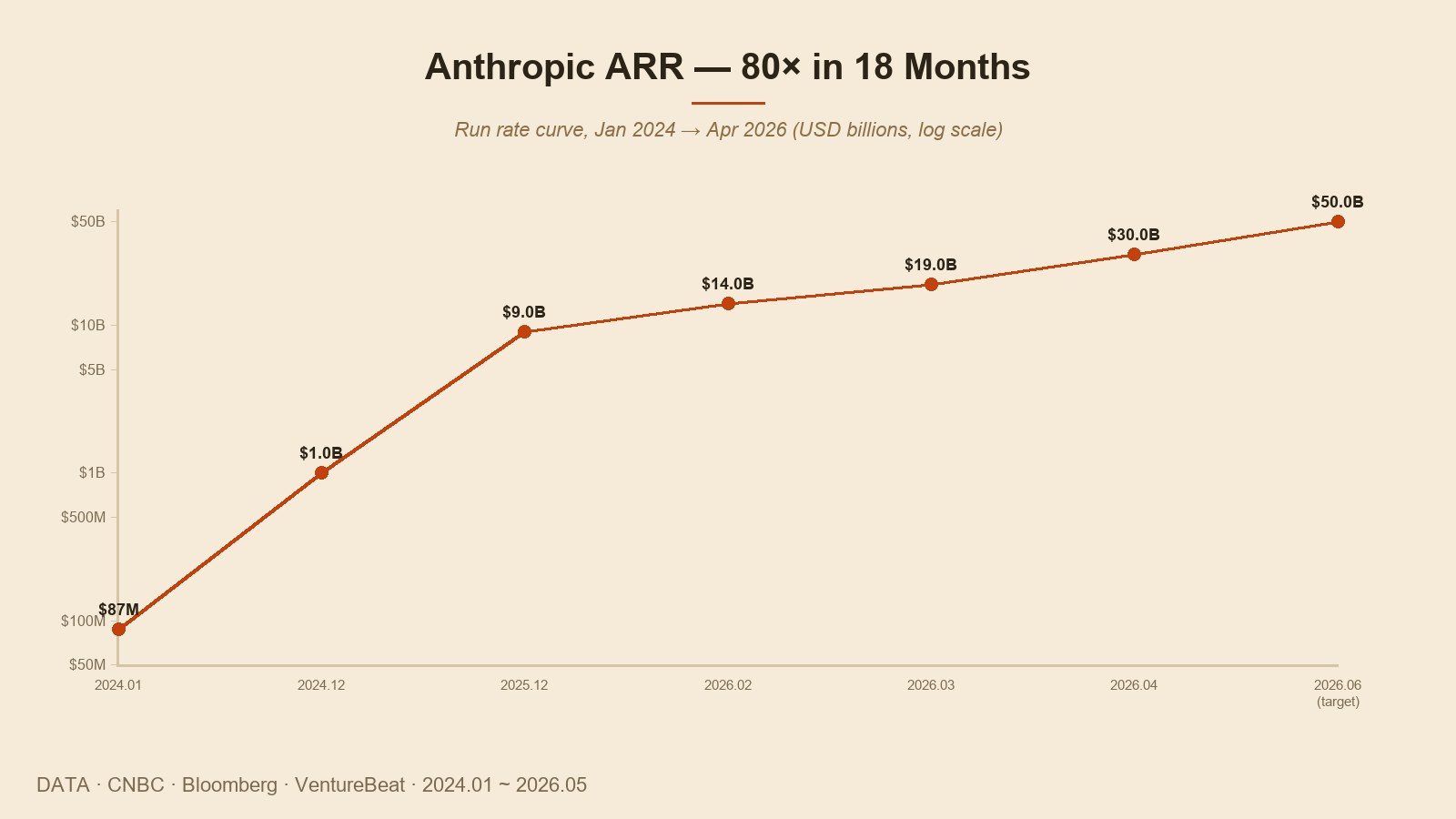

売上 run rate (ARR) の時系列をもっと長く見ると、その急峻さがさらに際立ちます。2024 年 1 月には約 8,700 万ドル。2024 年 12 月に約 10 億ドル。2025 年末に約 90 億ドル。2026 年 2 月に約 140 億ドル、3 月に約 190 億ドル、そして 4 月に約 300 億ドル。会社側は同じ資料で 2026 年 6 月末までに約 500 億ドルの run rate に向かう曲線を描いていると述べました。約 18 カ月の間に 80 倍近い成長。「crazy 80x」 という表現がその曲線につけられた社内のあだ名だという報道が続きました。

この売上の出どころを見ると、一つのパターンがはっきりします。エンタープライズと API 中心 です。一般消費者向けチャットボット (Claude.ai の無料・Pro・Max ライン) の比重も伸びていますが、売上曲線の急峻さを作った本当の席は企業顧客です。報道によれば 2026 年春時点で年 100 万ドル以上を支出する企業顧客が 1,000 社を超え、そのうち相当数が自社製品の内部に Claude を深く接続した使用事例を持っています。コード作成補助、コールセンター自動化、法律文書分析、医療カルテ整理などの領域で Claude の売上が急速に伸びています。

人員の座標も一緒に書き添えると、2025 年春に約 800 名だった社員数は 2026 年春に約 1,500 名規模と報じられます。一年の間にほぼ二倍。同じ時期に OpenAI が約 3,000 名台、xAI が約 1,200 名台であることと比べると、Anthropic はフロンティア企業のなかで最も社員一人当たり売上が高い会社の一つとなりました。この一行が、次の章で取り上げる黒字転換の核心変数です。

黒字転換 — フロンティア AI 中の単独事例

この曲線の終わりでもう一つの節目が見えてきます。2026 年第 2 四半期のうちに Anthropic が初の四半期営業黒字に到達するという報道 です。CNBC の 5 月 20 日の報道と Bloomberg の同日付の報道が同じ資料を引用します。109 億ドルの売上に対して、約 5 億 5,900 万ドル の営業利益が予想されるという数字です。フロンティア AI 企業のなかで同じ報道が同じ時期に続いた会社は Anthropic だけです。

同じ時期 OpenAI は売上約 150 億ドルの水準でいまだ大規模な営業赤字を抱えていると報じられています。正確な額は発表ごとに違いますが、2025 年の年間赤字が約 50 億ドル以上だったという数字が最もよく引用されます。xAI は売上開示自体が限定的で、インフラ capex の規模を考えると営業赤字幅が大きいという推定が続きます。Meta・Google の AI 部門は親会社の売上に紐づいていて、別途の損益を把握しにくいです。Mistral は規模そのものが違う段階です。「フロンティア AI 企業が四半期営業黒字に達した」という事実そのものが、この産業で 2026 年春に初めて出てくる一行です。

この黒字転換がどう可能になったかを書き添えると、二つの変数が作用しています。第一に、売上の 80 倍成長が費用を超えました。売上が伸びる速度が inference 費用・人件費の伸びる速度より速かったのです。第二に、売上の構成がエンタープライズ・API 比重が高いという点がマージン面で有利に働きました。無料利用者が生み出す inference 費用を広告や他の売上で補わなければならない一般消費者モデル (ChatGPT 無料層など) と違って、Anthropic の売上の大半は使った分だけ受け取る構造の上にあります。同じ GPU 時間がより直接的に売上に転換されます。

ただしこの黒字転換を単純に読みすぎないように、二つの注釈が続きます。第一に、この数値は まだ公認の会計監査を経ていない non-GAAP 推定 です。同じ報道がその注釈を明示します。IPO 手続きに入ると GAAP 基準で再整理される過程で一部の数字が変わる可能性があります。第二に、一四半期の黒字がそのまま持続的な黒字につながる保証はありません。同じ会社が自社モデルの学習に毎年数十億ドル単位の資本を使い続けているという事実は変わりません。「売上が資本支出に追いついた最初のフロンティア企業」という一行は強いですが、その一行が未来の保証ではないのです。

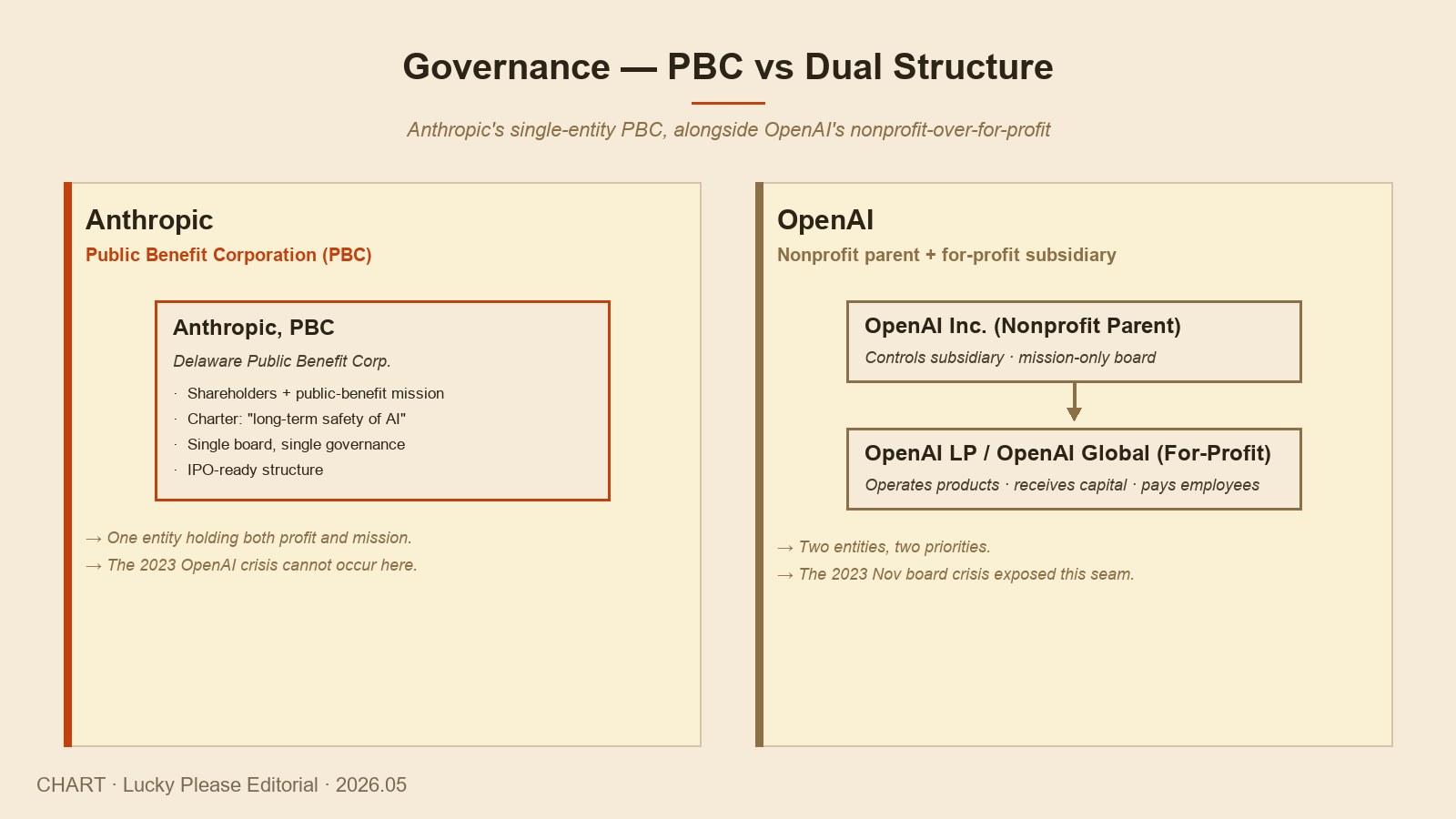

PBC — 構造が作った確かさ

Anthropic の席をさらに厚くする一つの要素が、会社の構造そのものに入っています。Public Benefit Corporation (PBC)。米国デラウェア州の法律による特定の形の営利法人で、一般的な C コーポレーションと同様の営利追求責任を負いながら、定款に明記された公益的目的も同時に追求する義務を持つ構造です。Anthropic の定款に明記された目的は一行です。「the responsible development and maintenance of advanced AI for the long-term benefit of humanity.」

この構造がどんな違いを作るかは、Ep.4 の「5 日間の危機」と並べて見るとはっきりします。2023 年 11 月の OpenAI 危機は、非営利親機関 (OpenAI Inc.) が営利子会社 (OpenAI LP) の CEO を突然解任できる、その構造そのものの不自然さが一度に露わになった事件でした。その 5 日間は、一つの会社の中で非営利的 mission と営利的運営のバランスが崩れたときに何が起こりうるかを、産業全体に見せました。

Anthropic の PBC 構造はその二つを別に置きません。同じ一つの法人の中に mission と営利的責任が一緒に入っています。 その結果、ガバナンスが単純になります。CEO と取締役会の関係が曖昧にならず、株主と mission の衝突が発生しても、それが一つの法人の自己均衡の中で処理されます。IPO 手続きでもこの単純さが大きな利点として評価されます。SEC の開示要件、株主の責任構造、そして mission の一貫性を一つの場所で整理できるからです。

この構造が生み出すもう一つの効果があります。会社のアイデンティティが揺れないのです。 Anthropic は 5 年間「frontier AI の long-term safety」という一行のアイデンティティを一貫して維持してきました。Constitutional AI の路線、Responsible Scaling Policy の段階別評価、外部評価機関との事前検討手続き。これらすべてが社内の自発的選択ではなく、定款に組み込まれた義務から流れ出ています。同じ時期に OpenAI が非営利から capped-profit へ、そして本格的な営利会社構造へと移ってきたのとは明確な対比をなします。

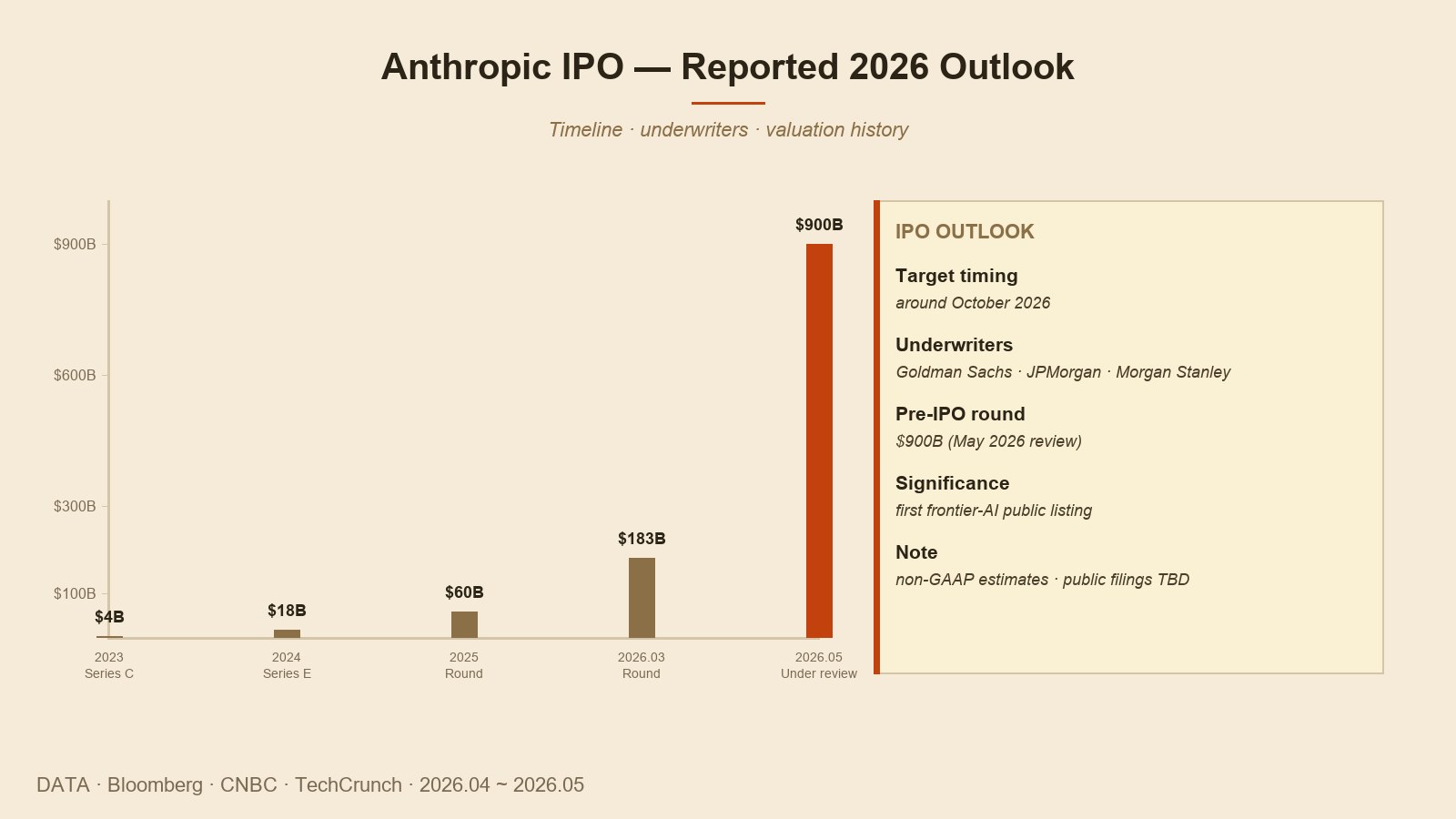

IPO — 2026 年秋の席

これらすべての座標が集まる場所が IPO です。2026 年春時点で最もよく取り沙汰されるシナリオは 2026 年 10 月頃 の上場です。引受会社としては Goldman Sachs、JPMorgan、Morgan Stanley が初期検討段階に入っているという報道が 5 月に続きました。同時期の検討中ラウンドの企業価値が約 9,000 億ドルで、この時点の OpenAI の評価額 (約 5,000 億ドル台と報じられる) を上回るという資料が一緒に出ています。

この IPO が成立すれば、産業の中で一つの席が整理されます。フロンティア AI 企業のなかで最初に公開市場に上場する事例 となります。OpenAI は先に見た構造的複雑性のために近い時期の IPO が難しく、xAI は資本ラウンドの段階がまだ進行中で、Google・Meta の AI 部門は親会社に縛られています。だから一般投資家がフロンティアモデル企業一社の株式を直接保有できる最初の通路が、Anthropic の IPO となります。この事実が持つ意味は、企業価値の数字そのものよりも大きいのです。

ただし、IPO という単語を単純に読みすぎないための注釈をいくつか書き添えます。第一に、9,000 億ドルという企業価値は検討中の資本ラウンドの数字 であり、公開市場での実際の時価総額はそれと異なる可能性があります。第二に、売上曲線の急峻さが維持されなければ、上場後の株価のボラティリティは高い可能性があります。ARR 50 億ドルから 300 億ドルまでの約 18 カ月の成長率がその後の 1~2 年に同じ形で続くかは、誰にも正確にはわかりません。第三に、AI 産業全般の capex 曲線が売上曲線を先行している状況で、Anthropic 一社だけの黒字が持続可能な形で根付くためには、いくつかの変数が同時に揃わなければなりません。

日本市場の一般投資家の観点で一つ書き添えるなら、Anthropic の IPO が米国で実施される場合、直接購入は米国証券口座を通じた NYSE・NASDAQ 取引が標準経路となります。また非上場時点で間接的な exposure が可能な経路 (Amazon の持分、Google の持分、一部の AI ETF) はすでに部分的に存在しますが、その露出の比重は各 ETF の構成ごとに異なります。本稿はいかなる買い推奨の意味も持ちません。 ただ 2026 年春時点で最もはっきりした IPO の信号が Anthropic に集まっているという事実は、日本の投資家にも今後最も頻繁に出会う一社の名前を教えてくれます。

ヘビーユーザーの席 — Claude を使う場所から

上の四つの章は会社を外側から見た席です。この章では視点を一度移します。このシリーズを運営する人物が、日常のなかで Claude を使う一人のヘビーユーザーとして、毎日手に取って感じているものに関する記録です。 分析の席と利用者の席は見る角度が違うので、この章のトーンは前の章と少し違うかもしれません。

最も頻繁に使う道具は Claude Code です。ターミナルの中で直接呼び出されるコマンドラインツールで、ファイルを読み、編集し、コマンドを実行する作業を一つの会話の流れの中で扱います。同じツールが hooks という自動化エントリーポイントを持ち、特定の時点で何らかの行動が自動的に実行されるよう設定できます。plan mode という作業段階もあり、大きな変更を加える前にモデルがまず計画を見せて利用者の確認を取ります。この二つのおかげで、モデルの自律性と利用者の制御が同じ席でバランスを取ります。他の AI コーディングツールと比較したとき、このバランスの単純さが Claude Code の最も鮮明な強みとして感じられます。

二番目によく使う席が Artifacts です。会話の中でコードや文書、チャートを作ってと依頼すれば、その成果物がチャット履歴の中にだけ留まらず、画面右側の別パネルに展開されます。そのパネルの中ですぐに実行され、修正され、プレビューされます。一つの場所で作った成果物が同じ場所で仕上げられていく流れが、他のチャットボットとの最も鮮明な違いの一つとなる部分です。

そして 1 百万トークンのコンテキストウィンドウ。この文章を含む本シリーズの作業において、この一行が最も決定的でした。シリーズ 6 回分の本文 (各回約 8,000~10,000 字) を 4 言語で同時に進めながら、そのすべての本文と fig ガイドと参考資料を一つのコンテキストの中に一緒に置いて作業できました。同じシリーズのトーンの一貫性を回ごとに再び調整することなく維持できた一つの理由が、このコンテキストの大きさです。同じ分量の作業が 1 年前の 200K コンテキスト環境では事実上不可能だったでしょう。

もちろん欠点もあります。時折の応答遅延、一部の領域での回答の曖昧さ、そして無料利用量限度の早い消費。Claude Max の月 200 ドル台の価格が軽い価格ではないという事実。こうした部分は利用者の席では気になります。しかし 「毎日の作業の呼吸の中に入ってきた道具」 という観点で見れば、2026 年春時点で Claude が生み出している価値は、他のどのフロンティアモデルとも同じ席で比較できない姿です。

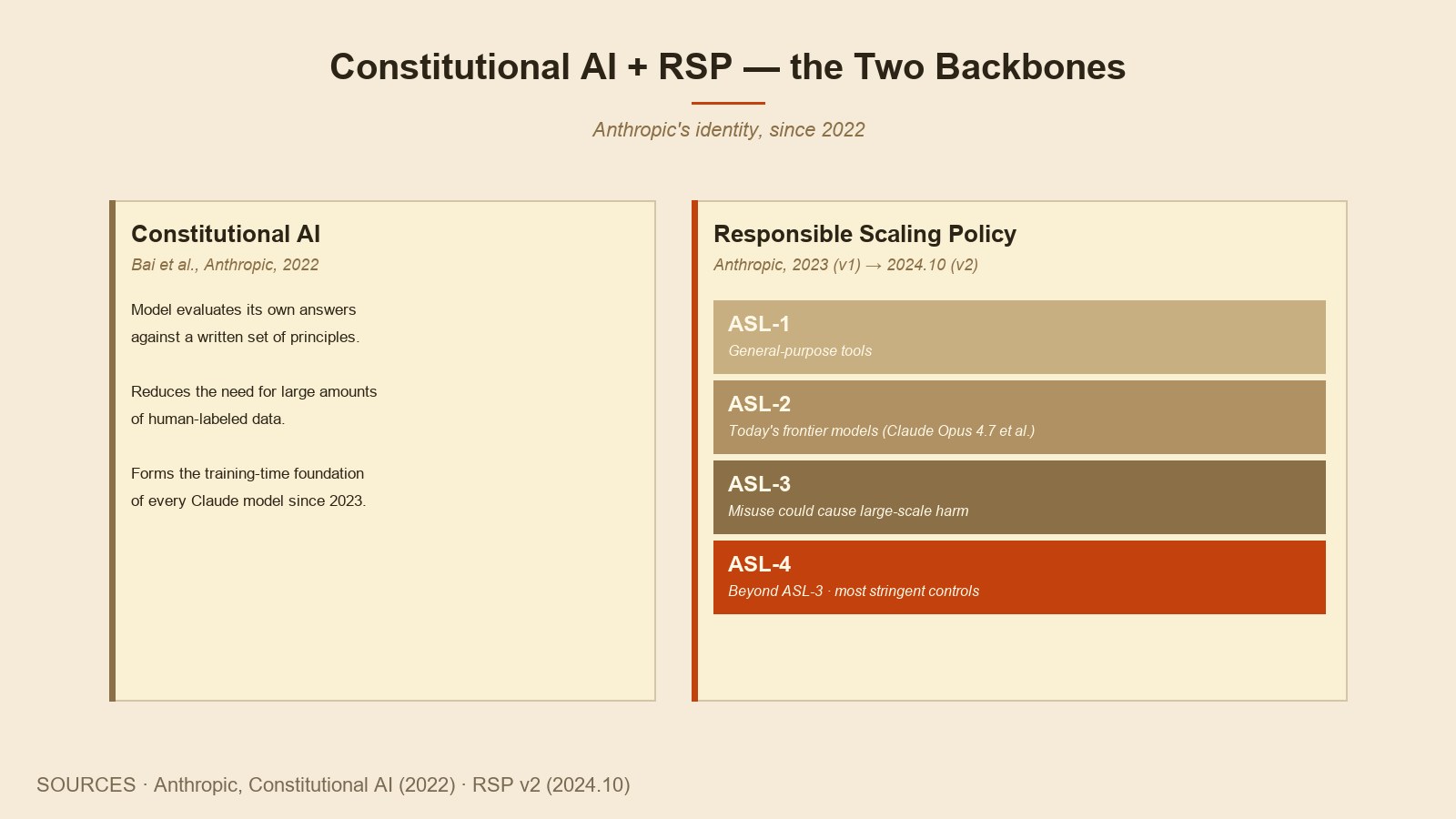

アイデンティティ — Constitutional AI と RSP が作った席

Anthropic が他の五つと違って自分の席を作ってきた一つの変数がアイデンティティです。5 年間、一行のアイデンティティを一貫して維持してきました。「frontier AI の long-term safety.」 この一行が定款に組み込まれ、定款に組み込まれた一行が会社の運営方式のほぼすべての場所に流れ込んでいます。

そのアイデンティティの二つの骨格が Constitutional AI と Responsible Scaling Policy です。一つ目は学習方式の骨格、二つ目はリリース方式の骨格。Constitutional AI は 2022 年の一本の論文から始まった方式で、モデルが自らの回答を定められた原則に照らして自己評価・修正するよう学習させる手続きです。人間のラベルだけに依存せず、原則の自己適用を通じてモデルを整えていくという発想がこの方式の核心です。2026 年の Claude に至るすべてのモデルがこの方式のバリエーションの上で学習されました。

二つ目の骨格である RSP は上で取り上げたようにモデルのリスク水準を 4 段階に分けます。ASL-1 は一般的な道具段階、ASL-2 は現在のフロンティアモデル大部分が属する段階、ASL-3 は誤用された場合に大きな被害を生む可能性があるモデルの段階、ASL-4 はそれを超えたモデルの段階です。各段階ごとに事前評価・外部検討・配布制限の具体的な手続きが定義されています。新モデルを発売する前に会社は自主的にこの段階の評価を実行し、その結果を外部に公開します。同じ形の規約を OpenAI は「Preparedness Framework」という名前で、Google DeepMind は「Frontier Safety Framework」という名前で持っていますが、その二つの規約はいずれも Anthropic の RSP をモデルに作られたという事実が公的に認められています。安全規約の標準を作った会社が Anthropic です。

このアイデンティティが市場でどう受け入れられているのか。一つの鮮明な席が エンタープライズ市場 です。金融、医療、法律、政府などの領域の大口顧客は、モデルの正確さや速度と同じくらい、そのモデルがどんな安全規約の上で運営されているかを決定の重要な変数として置きます。compliance と audit が必要な領域ではさらにそうです。Anthropic の売上曲線の急峻さがエンタープライズ比重から来ている理由の一つが、まさにこのアイデンティティの信頼性です。「強いモデルでありながら同時に責任を持って運営される会社」 という一行が、売上の曲線の中にそのまま反映されています。

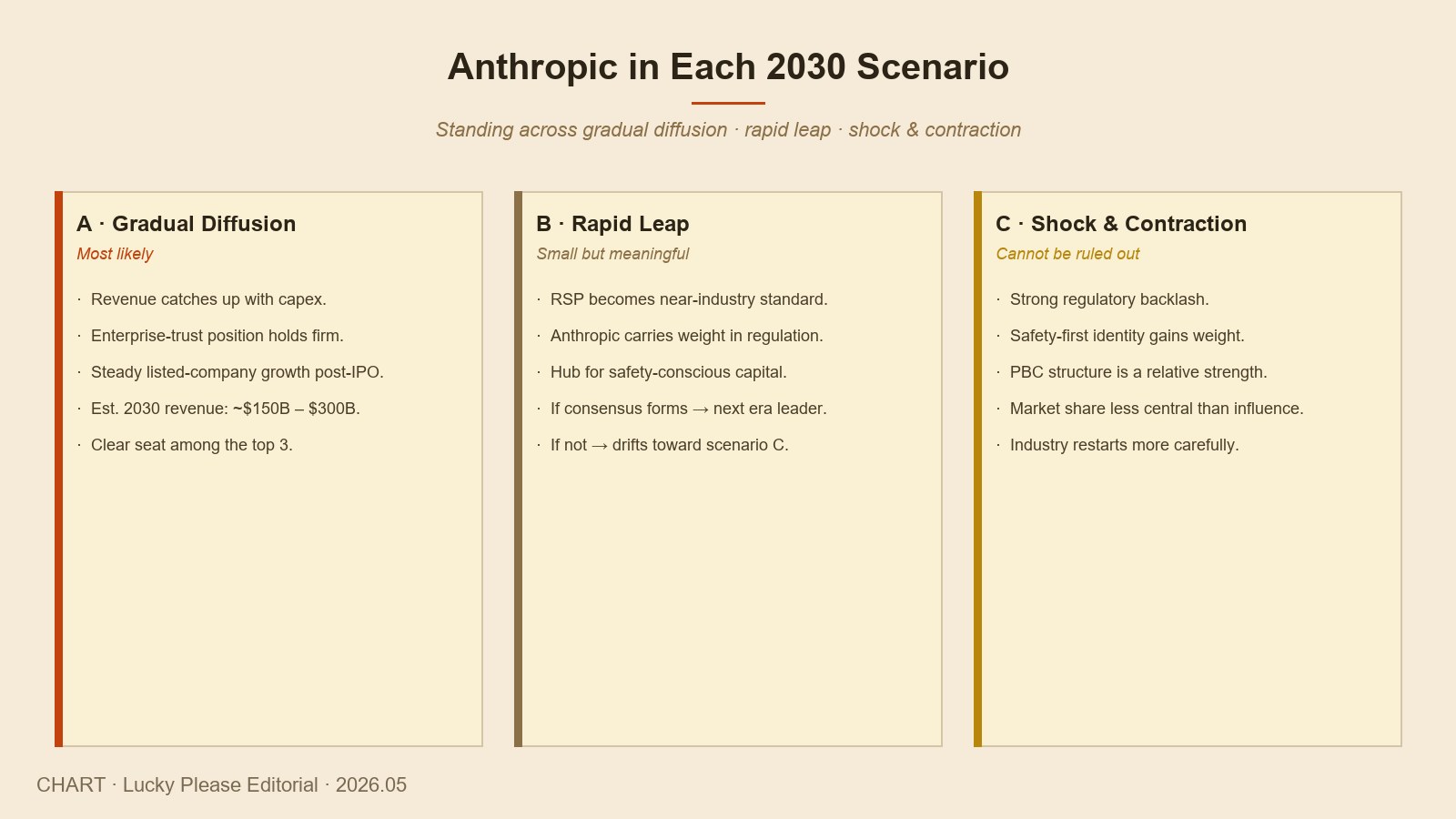

次の 5 年 — Anthropic の三つのシナリオ

Ep.6 で見た産業の三つのシナリオ (漸進拡散・急進飛躍・衝突縮小) のなかで、Anthropic 一社が占めうる席も一緒に整理してみることができます。

漸進拡散シナリオの中で。 モデルの能力が地道に伸び、産業の売上曲線が capex に追いつく流れの中で、Anthropic の強みは 「frontier 水準のモデル + エンタープライズの信頼性」 の組み合わせです。この席で会社は売上の安定的な成長と IPO 以後の公開市場進入を一緒に続けていく可能性が最も大きいです。市場シェアは OpenAI と Google の陰の下でもはっきりとした自分の席を維持します。2030 年の Anthropic は売上約 1,500 億~3,000 億ドル水準の上場会社になっている可能性があります。

急進飛躍シナリオの中で。 能力曲線が一段急に上がって AGI またはその近くに届く流れの中で、Anthropic の安全規約 (RSP) が産業標準に近い位置へ移っていく可能性があります。同じ時点で社会的合意が定着すれば、その合意の形成過程で Anthropic が持つアイデンティティと信頼が政策的重みを持ちます。ただし同じシナリオの中で合意が定着しなければ、次の段階の危険が産業全体に一気に集中する席へと移っていきます。

衝突縮小シナリオの中で。 大きな事故が一度起こって、産業全体に強い規制反応が続く流れの中では、「安全中心」というアイデンティティが最も確かな席 となります。5 日間の危機で OpenAI の構造的弱点が露わになったように、危機の中では最初から確かなガバナンスと一貫したアイデンティティを持つ会社が相対的に強い席に立ちます。Anthropic の PBC 構造と RSP がその席で会社を支える可能性が最も高いです。市場シェアの絶対値よりは、産業の次の段階での影響力が大きくなるシナリオです。

この三つのシナリオすべてにおいて Anthropic の席は弱くありません。売上曲線と黒字転換が作った資本の確かさ、PBC 構造が作ったガバナンスの確かさ、Constitutional AI と RSP が作ったアイデンティティの確かさが、シナリオに関係なく会社の同じ席で作動します。この三つの確かさが同じ会社の中に同時にあるという事実そのものが、2026 年春の Anthropic を他の五つと明確に区別される席に置く核心です。

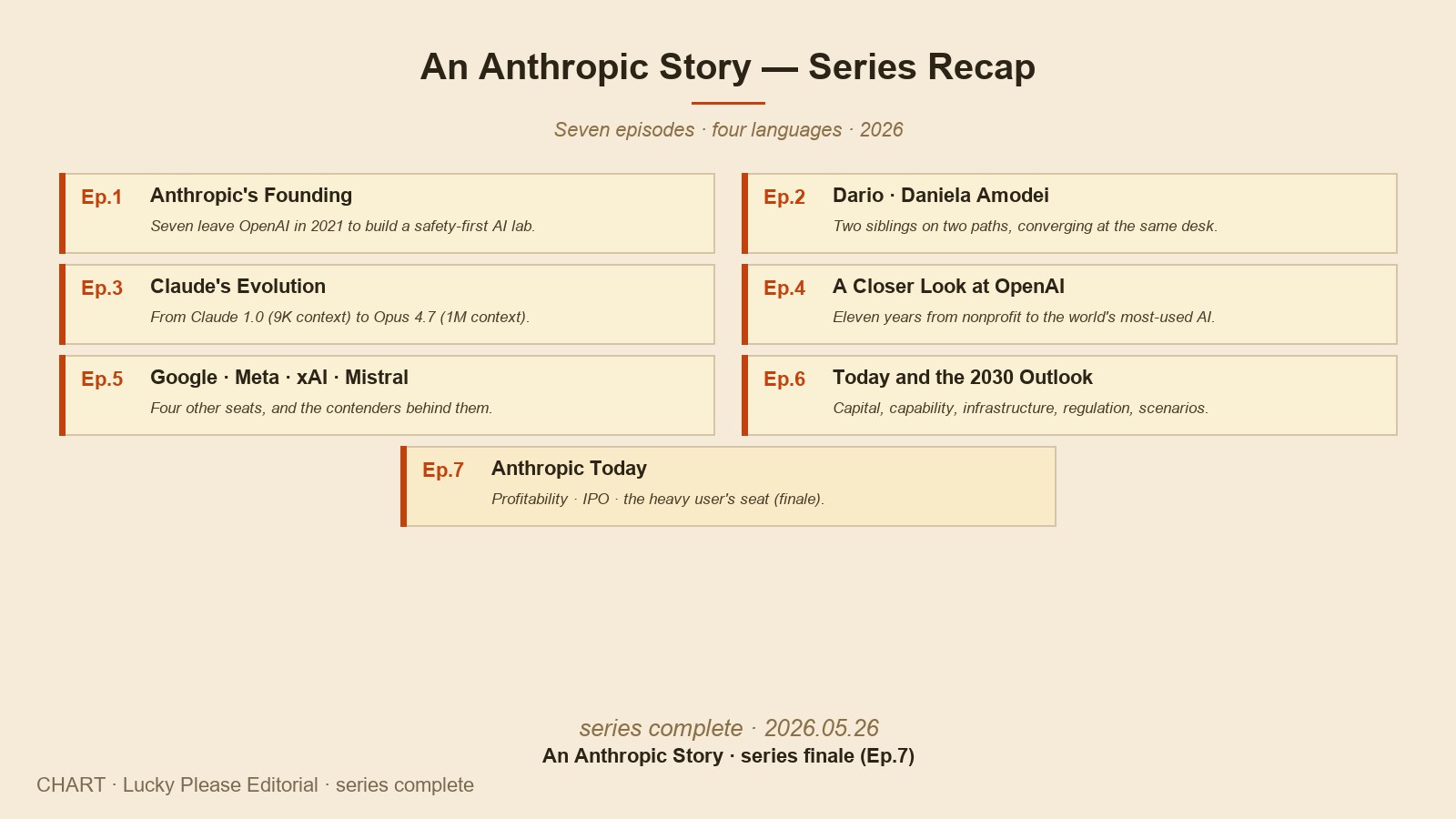

シリーズ 7 回を一つの場所に

シリーズの 7 回を一つの場所に集めて見ると、一つの道がはっきりと描かれます。一つの会社の小さなオフィスから出発し、同じ産業のすべての席を一度ずつ取り上げた後、再びその会社へ戻ってくる道 です。同じ道を違う角度から 7 回見たわけです。

- Ep.1 — Anthropic の創立。 2020 年 12 月のあるオフィス、7 人が OpenAI を去った席。

- Ep.2 — Amodei 兄妹の道。 Dario と Daniela の 5 年に渡る違う二つの道が再び一つの会社の中で出会うまで。

- Ep.3 — Claude の進化。 2023 年春の 9K コンテキストモデルから 2026 年の 1M コンテキスト Opus 4.7 まで。

- Ep.4 — OpenAI を深く見る。 同じ机から出発して違う答えを出した最大の競合の 11 年。

- Ep.5 — Google · Meta · xAI · Mistral。 他の四つの席、そしてその背後の候補者たち。

- Ep.6 — 2030 展望。 産業全体の座標、資本 1 兆ドル、そして三つのシナリオ。

- Ep.7 — Anthropic Today。 シリーズが出発した席へ戻り、黒字転換・IPO・ヘビーユーザーの席を取り上げる最終回。

シリーズを最初に企画したとき心に置いていた問いがありました。「強力な技術の未来は誰の決定で決まるのか。」 7 回を経て見れば、その問いに対する答えは二つに分かれます。第一に、同じ産業の中に同時に存在する複数の答えのバランスが未来を決める (これが Ep.6 の終わりで届いた席です)。第二に、その複数の答えの中でも、アイデンティティが一貫して構造が確かな会社の答えが時間が経つほど大きな重みを持つ (これが Ep.7 の席です)。この二つの答えは互いに矛盾しません。一緒に作動します。

2026 年春時点での Anthropic の席が、その二つの答えの出会いをよく見せてくれます。他の五つと共に育った一つの会社でありながら、同時にその五つとは明確に違う一つの席を作った会社です。売上の黒字転換、IPO の席、そしてヘビーユーザーの日常の中での道具 — この三つがすべて同じ会社の中で一緒に位置付けられているという事実が、2026 年春にこのシリーズを締めくくることができる一つの理由です。

シリーズの本当の最後で

最後の一行はこのシリーズを作る人物の席から書きます。このシリーズの 7 回は、一人の利用者が一つの会社の道具を毎日手に取って働く席から始まりました。その利用者が同じ道具を活用して同じ会社についてのシリーズを書き、そのシリーズを韓国語・英語・日本語・中国語の 4 言語で同時に出すという事実そのものが、この時期の AI がどんな席に来ているのかを見せる小さな絵です。

この絵が可能なのは、二つの席が一緒に育ったからです。第一に、モデルの能力が一人の人物の作業の呼吸に届く水準に来ています。第二に、そのモデルを作る会社がその利用者の信頼を受けるに値するアイデンティティと構造を一緒に持っています。この二つの席が同時に育った最初の会社が Anthropic であり、このシリーズがその席から出発してその席へと戻ってきた理由がその事実です。

次の 5 年でこの風景は再び大きく変わるでしょう。Ep.6 の三つのシナリオのうちどれが繰り広げられるかはわかりません。しかしどのシナリオが繰り広げられても、同じ利用者が同じ道具を手に取って働く席は続きます。その席で再び新しい文章が書かれ、新しいシリーズが始まるでしょう。このシリーズを一息で追ってくださった読者の皆さまに、同じ席で再びお会いすることを願います。

An Anthropic Story · 7 回完結。ありがとうございました。

参考資料 · Sources

- CNBC, "Anthropic on Pace for First Profitable Quarter as Revenue Surges", 2026.05.20

- Bloomberg, "Anthropic In Talks to Raise $30 Billion at $900 Billion Valuation", 2026.05.12

- Bloomberg, "Anthropic Nears $20 Billion Revenue Run Rate Amid Pentagon Feud", 2026.03.03

- Bloomberg, "Anthropic Tops $30 Billion Run Rate, Seals Broadcom Deal", 2026.04.06

- Bloomberg, "Anthropic's Revenue Run Rate Tops $9 Billion as VCs Pile In", 2026.01.21

- VentureBeat, "Anthropic says it hit a $30 billion revenue run rate after 'crazy' 80x growth", 2026.05

- PYMNTS, "Anthropic Hits $30 Billion Run Rate as Enterprise Demand Accelerates", 2026

- Sacra, "Anthropic — revenue, valuation & funding", 2026.05 アップデート

- Anthropic 公式資料, Constitutional AI (Bai et al., 2022), Responsible Scaling Policy v2 (2024.10)

- Delaware General Corporation Law, Subchapter XV — Public Benefit Corporations

- Lex Fridman Podcast #452, "Dario Amodei: Anthropic CEO on Claude, AGI & the Future", 2024.11

- Dario Amodei, "Machines of Loving Grace: How AI Could Transform the World for the Better", 2024.10

- The Information, "Inside Anthropic's IPO Preparation", 2026.04 ~ 05 報道