생성형 AI 시장의 현재와

2030년 전망

2026년 봄, 이 산업은 어디까지 왔는가. 모델의 능력은 어디까지 갈 것인가. 자본은 어디로 흐르고, 일상은 어떻게 바뀌고, 안전은 어떤 모양의 규약 안에서 다루어질 것인가. 다섯 회를 거쳐 온 시리즈의 마지막 회. 2030년의 세 가지 시나리오를 따라간다.

다섯 회를 지나, 이제 같은 풍경 앞에

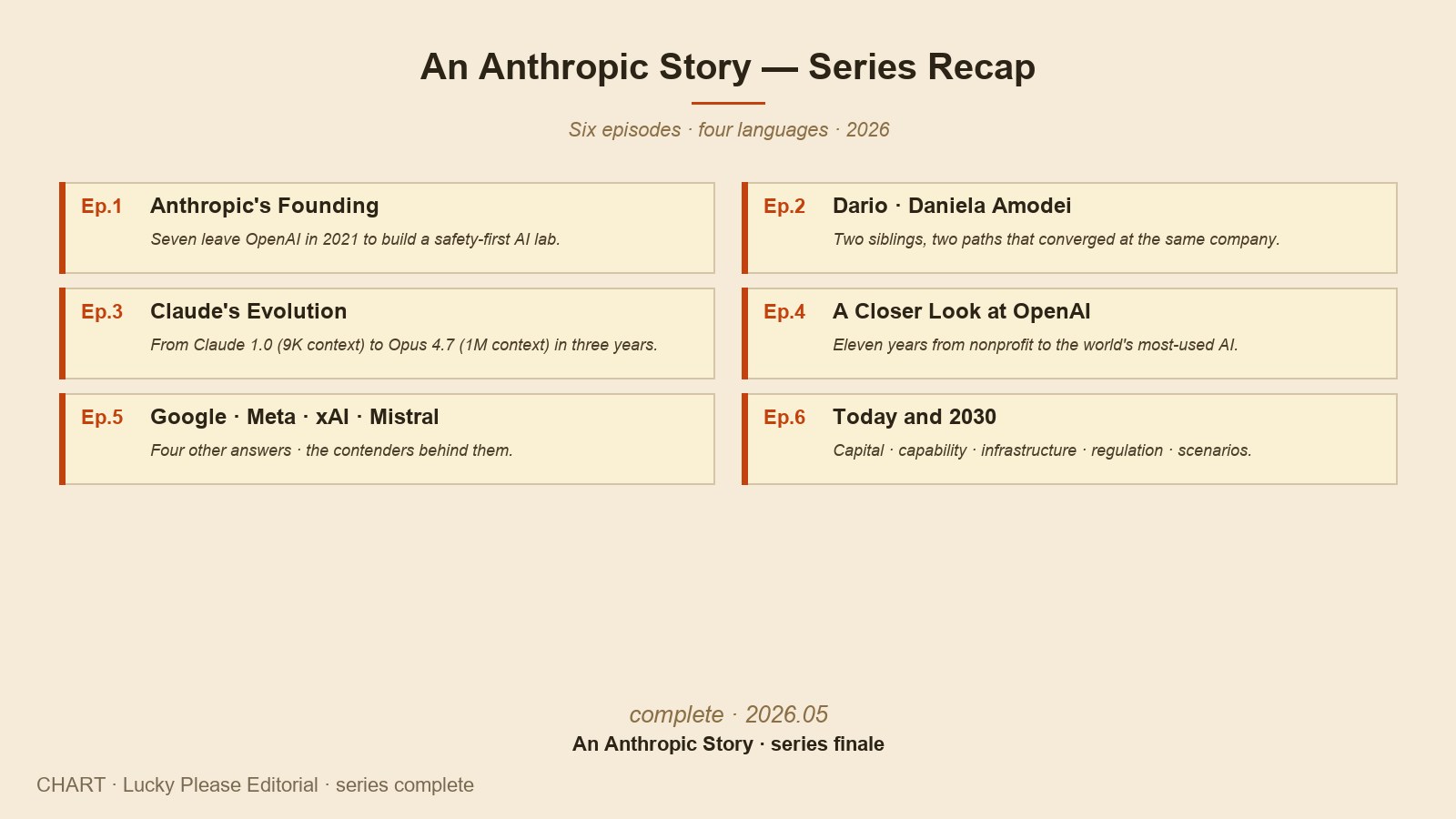

이 시리즈의 시작은 한 회사의 창립 이야기였다. Ep.1 에서 Anthropic 의 출발을, Ep.2 에서 그 회사를 세운 두 형제의 길을, Ep.3 에서 Claude 라는 모델이 3년 동안 어떻게 변해 왔는지를 따라갔다. Ep.4 에서는 같은 책상에서 출발했지만 다른 답을 낸 OpenAI 의 11년을, Ep.5 에서는 Google·Meta·xAI·Mistral 이라는 네 자리와 그 뒤의 후보들을 짚었다. 다섯 회 모두, 같은 산업 안에서 답을 쓰는 사람들의 이야기였다.

이번 마지막 회는 그 답들이 만든 풍경 자체에 대한 이야기다. 2026년 봄의 좌표에서 출발해, 2030년이라는 다섯 해 뒤의 모양을 가늠해 보려 한다. 가늠의 축은 네 가지. 능력, 일상, 자본과 인프라, 그리고 안전과 규제. 그 네 축이 다음 5년 안에 어떻게 움직이고 서로 어떻게 작용할지를, 가능한 한 차분하게 짚어 본다.

예언을 하려는 글은 아니다. 어느 누구도 5년 뒤의 정확한 모양을 알 수 없고, 이 산업은 특히 그 예측이 더 어려운 영역이다. 그래서 이 글은 "이렇게 될 것이다" 라는 한 줄짜리 답 대신, "이런 세 가지 길이 동시에 가능해 보인다" 라는 세 가닥의 시나리오로 마무리한다. 각 시나리오가 어떤 신호를 따라 펼쳐질지, 그리고 이번 시리즈에서 만난 여섯 회사 각각이 어느 시나리오에 강한지를 함께 적는다. 5년 뒤의 풍경이 어느 모양으로 자리잡을지는, 지금부터 이 산업 안에서 어떤 답들이 더 큰 자리를 차지하는가에 달려 있다.

2026년 봄 — 우리가 지금 서 있는 곳

지금의 좌표부터 한 번 정리해 보자. ChatGPT 의 주간 활성 사용자는 약 5억 명을 넘었고, 그중 유료 구독자가 약 2,000만 명 규모로 추정된다. Google 의 Gemini 는 Search 의 AI Overviews 를 통해, 한 번도 'Gemini' 라는 이름을 의식해 보지 않은 수십억 명의 검색 결과 위에 매주 답을 띄운다. Meta AI 는 Instagram, WhatsApp, Messenger, Facebook 의 약 30억 사용자에게 닿아 있다. 2년 반 전 ChatGPT 가 등장하기 전에는 거의 없었던 풍경이 지금은 일상의 거의 모든 디지털 표면에 깔려 있다.

매출의 좌표도 짚어 둘 만하다. 산업 전체의 생성형 AI 관련 매출은 2024년 약 1,500억 달러에서 2026년 약 4,000억 달러 규모로 추정된다 (멀티 트래커 평균치). 그 안에서 OpenAI 의 연 매출은 약 150억 달러, Anthropic 은 2026년 1분기에 약 48억 달러를 기록했고 2분기에는 100억 달러를 넘을 것으로 예상되는 가파른 곡선 위에 있다 (Bloomberg·CNBC 보도 기준). Google, Microsoft, Amazon 의 AI 관련 매출은 별도로 집계가 어렵지만, 클라우드 인프라 매출의 상당 부분이 AI 추론·학습 워크로드에 닿아 있다는 점만으로도 회사 단위로 수백억 달러 단위의 영향이 잡힌다.

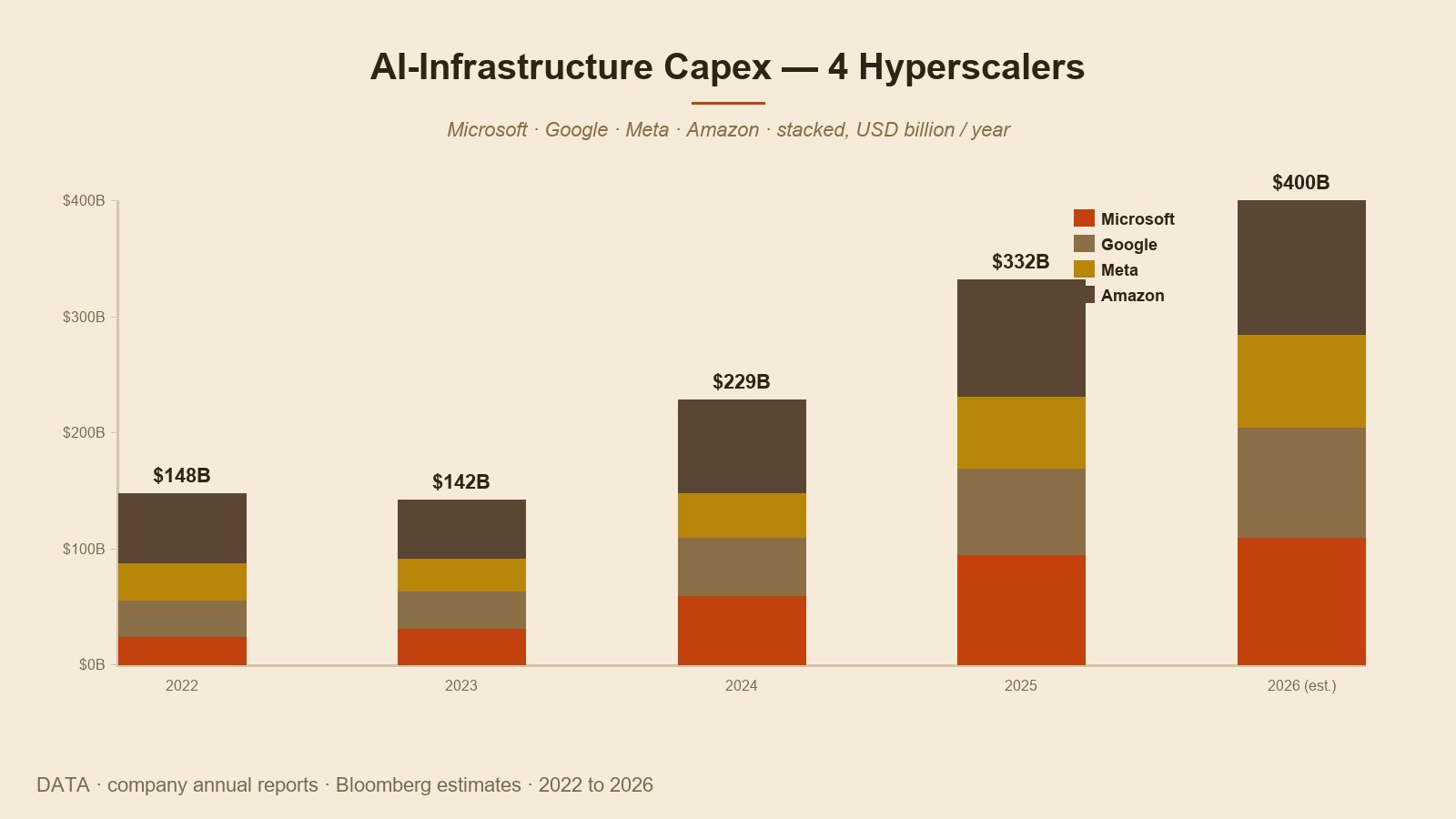

그러나 매출보다 더 큰 숫자는 자본이다. Microsoft, Google, Meta, Amazon 네 곳이 2024년부터 2026년까지 3년 사이에 AI 인프라에 쓴 자본 지출의 누적 합은, 보수적으로 추정해도 약 7,000억 달러 ~ 1조 달러 규모 다. 같은 시기 OpenAI 의 Stargate (Microsoft·Oracle 합작) 와 xAI 의 Colossus 가 추가로 수천억 달러 규모의 인프라 약속을 얹었다. 매출은 4,000억 달러인데 capex 는 1조 달러를 향하고 있다는 사실이 지금 좌표의 가장 강한 신호다. "먼저 짓고 나중에 회수한다" 는 자세가 산업 전체에 깔려 있다.

능력 — 이 곡선은 어디까지 가는가

모델의 능력이 다음 5년 안에 어디까지 갈 것인가. 이 질문이 산업의 거의 모든 다른 질문의 위에 놓여 있다. 능력이 어디까지 가느냐에 따라 자본의 흐름도, 일상의 자리도, 규제의 강도도 모두 달라지기 때문이다.

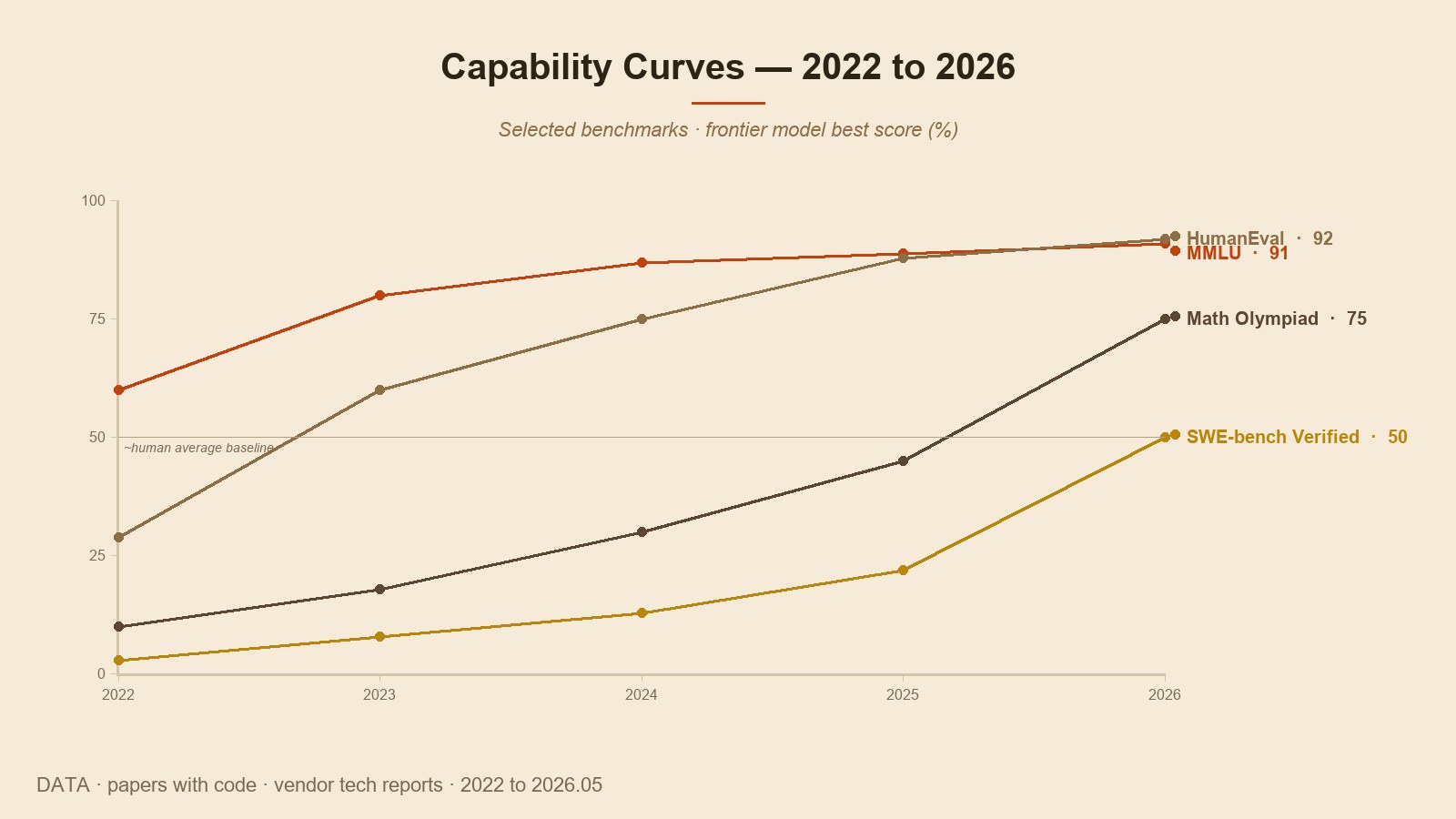

2026년 봄까지의 흐름을 한 줄로 말하면 이렇다. "스케일링은 여전히 작동 중이고, 그 위에 새로운 layer 가 얹혔다." 모델을 크게 만들고 데이터를 많이 주고 컴퓨트를 더 쓰면 성능이 올라간다는 가설은, 2020년 GPT-3 이후로 6년째 계속 확인되어 왔다. 그 위에 2024년 가을 OpenAI 가 던진 추론 모델 (o1, o3) 과 같은 시기에 등장한 Claude 의 Extended Thinking 이, "생각하는 시간" 을 늘리면 한 단계의 새 능력이 또 나온다는 사실을 보여 주었다. 이 두 layer 가 동시에 작동 중이다.

2030년까지의 방향은 다음 세 가지로 요약할 수 있다. 첫째, 에이전트 (agent) 의 시간. Claude Sonnet 4.5 가 단일 작업을 약 30시간 자율로 이어 갈 수 있다는 자료를 2025년에 공개했다. 같은 곡선이 계속 간다면 2030년에는 1주일 단위, 한 달 단위의 자율 작업이 일반화될 수 있다. 둘째, 멀티모달의 정교화. 텍스트와 이미지는 이미 한 모델 안에 통합되었고, 영상 생성과 이해, 그리고 3D · 로봇 제어가 다음 차례다. 셋째, "AGI 인지 아닌지" 의 논쟁. Dario Amodei 는 여러 인터뷰에서 2026~2028 시점을 강력한 AI 의 등장 가능 시기로 짚었고, Sam Altman 도 비슷한 범위의 발언을 해 왔다. 이 시점이 정말 도래할지, 그리고 그때의 모델을 우리가 'AGI' 라고 부를지는 별개의 문제다. 다만 그 가능성이 진지하게 논의되는 시기에 우리가 들어와 있다는 사실은 짚어 둘 만하다.

그러나 같은 곡선이 영원히 가지 않을 가능성도 존재한다. 학습 데이터의 한계, 컴퓨트 비용의 한계, 그리고 추론 시점의 비용·지연 한계가 동시에 다가오고 있다. 일부 연구자들은 "스케일링 곡선이 곧 평평해질 수 있다" 는 신호를 이미 일부 데이터에서 본다고 말해 왔다. 곡선이 계속 가느냐, 평평해지느냐는 2026년 봄 시점에서 가장 큰 분기 변수다. 이 글의 후반부 세 시나리오에서 다시 다룬다.

일상 — 도구에서 환경으로

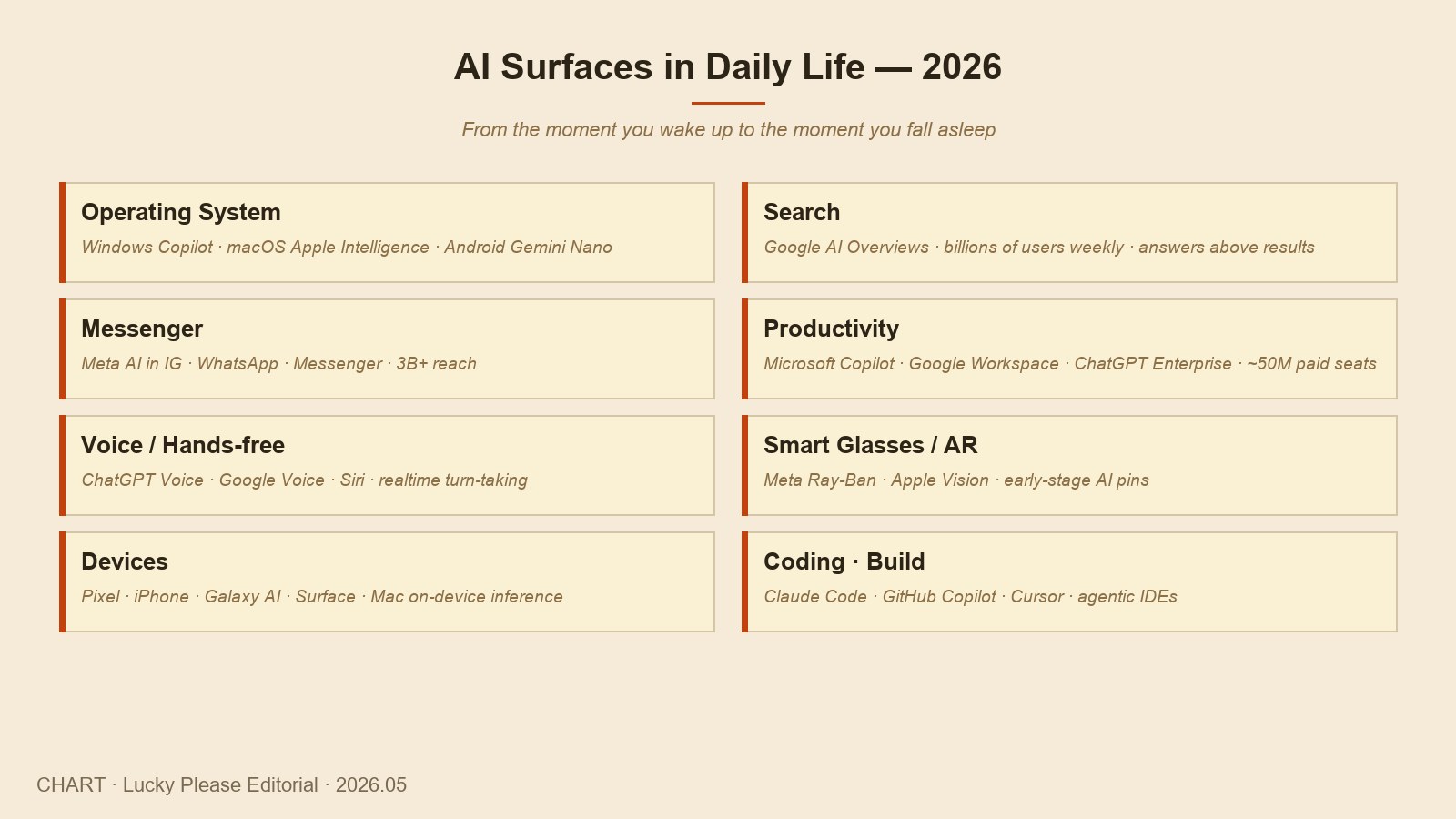

사용자의 일상 안에서 AI 의 자리는 한 가지 결정적인 변화를 통과하고 있다. "내가 챗봇을 켠다" 에서 "AI 가 내 환경 안에 살아 있다" 로의 전환 이다. Windows 의 Copilot, macOS 의 Apple Intelligence, Android 의 Gemini Nano, iOS 의 Siri 통합. 검색 결과 위쪽의 AI Overviews. Gmail 과 Docs 의 작성 보조. WhatsApp 안의 Meta AI. 이 표면들 중 어느 하나만으로는 큰 변화가 아니지만, 모두 합치면 사용자가 AI 와 마주치지 않는 시간이 점점 줄어드는 풍경이 만들어진다.

업무 영역에서의 변화는 더 또렷하다. 2024년부터 2026년 사이에 Microsoft Copilot, Google Workspace AI, ChatGPT Enterprise 의 유료 좌석이 누적으로 약 5,000만 좌석 규모를 넘긴 것으로 추정된다. 이메일 초안 작성, 회의록 요약, 코드 작성 보조, 보고서 작성, 데이터 분석. 이런 작업들이 한 번에 통째로 자동화되지는 않지만, 한 사람이 한 시간에 처리하는 일의 양이 두 배에서 세 배로 늘어나는 변화가 사무직 전반에서 진행 중이다.

디바이스의 변화도 따라온다. Meta 의 Ray-Ban 스마트 안경이 2025년부터 본격적인 대중화 단계에 들어갔고, Apple 의 Vision Pro 가 자리잡으면서 AR/VR 이라는 단어가 단순한 게임 장르를 넘어 일상 도구의 자리에 들어오기 시작했다. AI 핀, AI 펜던트 같은 새 카테고리의 디바이스들도 시도 단계를 지나고 있다. 2030년까지의 방향은 분명하다. 사용자가 '스마트폰을 꺼내 챗봇 앱을 켜는' 동작 없이도, 환경 안에 이미 AI 가 들어와 있는 풍경.

다만 이 변화에는 그늘도 있다. 한 명의 사용자가 한 회사의 AI 환경 안에 깊이 들어갈수록, 그 사용자의 데이터·습관·작업 결과물이 그 회사의 자산이 되어 간다. "내가 AI 를 쓴다" 는 사실이 곧 "내가 AI 회사의 데이터셋이 된다" 는 사실과 같은 무게로 자라난다. 이 부분에 대한 사회적 논의가 본격화되는 시기가 2027년 ~ 2028년쯤이 될 것이라는 전망이 있다.

자본 — 1조 달러 시대

2026년 봄의 자본의 풍경은 한 줄로 요약된다. "매출은 따라잡고 있고, 자본은 앞서 가고 있다." Microsoft, Google, Meta, Amazon 네 회사의 AI 관련 capex 의 합계는 2024년 약 2,000억 달러, 2025년 약 2,800억 달러, 2026년 약 3,500억 달러로 추정된다. 3년 누적으로 약 8,000억 달러에서 1조 달러 사이. 같은 시기 산업 전체의 생성형 AI 매출이 약 8,000억 달러 누적이라는 점과 비교하면, "매출과 자본이 거의 같은 규모로 동시에 흐르는" 풍경이다.

이 흐름에 더해, 2025년에는 Stargate 라는 이름의 프로젝트가 발표되었다. OpenAI · Microsoft · Oracle · SoftBank 의 합작으로, 5년 동안 미국 안에 약 5,000억 달러 규모의 AI 인프라를 짓는다는 구상이다. 같은 해, xAI 는 Colossus 의 두 번째 단계로 약 200억 달러 규모의 추가 인프라 투자를 보도받았다. Anthropic 도 Amazon 으로부터 추가로 약 40억 달러를 받았다. 2026년 봄까지 발표된 향후 5년치 AI 인프라 약정의 합산만 따져도 약 1.5조 달러 ~ 2조 달러에 닿는다.

이 자본의 흐름이 어디서 들어오는지가 또 하나의 큰 변화다. 전통적인 미국 벤처캐피털과 빅테크 사내 자본 외에, 중동 국부펀드의 진입이 본격화되었다. 사우디아라비아의 PIF, UAE 의 MGX, Mubadala 가 OpenAI, Anthropic, xAI, Mistral 의 자본 라운드에 한 자리씩 들어와 있다. 일본의 SoftBank 는 이미 알려진 자리 외에 Stargate 의 큰 지분을 가져갔다. "AI 가 산업 한 자리가 아니라 국가 단위의 전략 자산이 되었다" 는 의미가 자본의 출처 변화 안에 담겨 있다.

인프라 — 칩, 데이터센터, 전력

1조 달러의 자본은 결국 세 가지 자원으로 들어간다. 칩, 데이터센터, 전력. 2026년 봄까지의 풍경을 한 줄씩 정리하면 다음과 같다.

칩. NVIDIA 의 H100 → H200 → B200 → B300 → 그 다음의 Rubin 시리즈로 이어지는 곡선이 산업의 표준 시계를 정의한다. 같은 시기 AMD 는 MI300 → MI400 라인으로 추격하고 있고, 자체 칩을 만드는 회사들도 본격적으로 등장했다. Google 의 TPU v6, Amazon 의 Trainium 3, Microsoft 의 Cobalt·Maia, Meta 의 MTIA. 자체 칩이 자사 워크로드의 일부를 가져가면서, NVIDIA 의 단일 의존이 천천히 분산되는 흐름이 보인다. 다만 frontier 학습의 가장 큰 작업은 여전히 NVIDIA 위에서 돈다.

데이터센터. 한 자리에 1 GW (기가와트) 이상의 전력을 필요로 하는 hyperscale 데이터센터가 본격적으로 등장했다. xAI 의 멤피스 Colossus, Microsoft·OpenAI 의 Stargate 사이트, Meta 의 Hyperion (루이지애나) 단지가 모두 이 범주에 들어간다. 비교하자면 1 GW 는 약 75만 가구의 전력 수요와 비슷한 규모다. "한 회사의 한 학습 클러스터가, 중소 도시 한 곳의 전력을 통째로 가져간다" 는 풍경이 산업의 일부가 되었다.

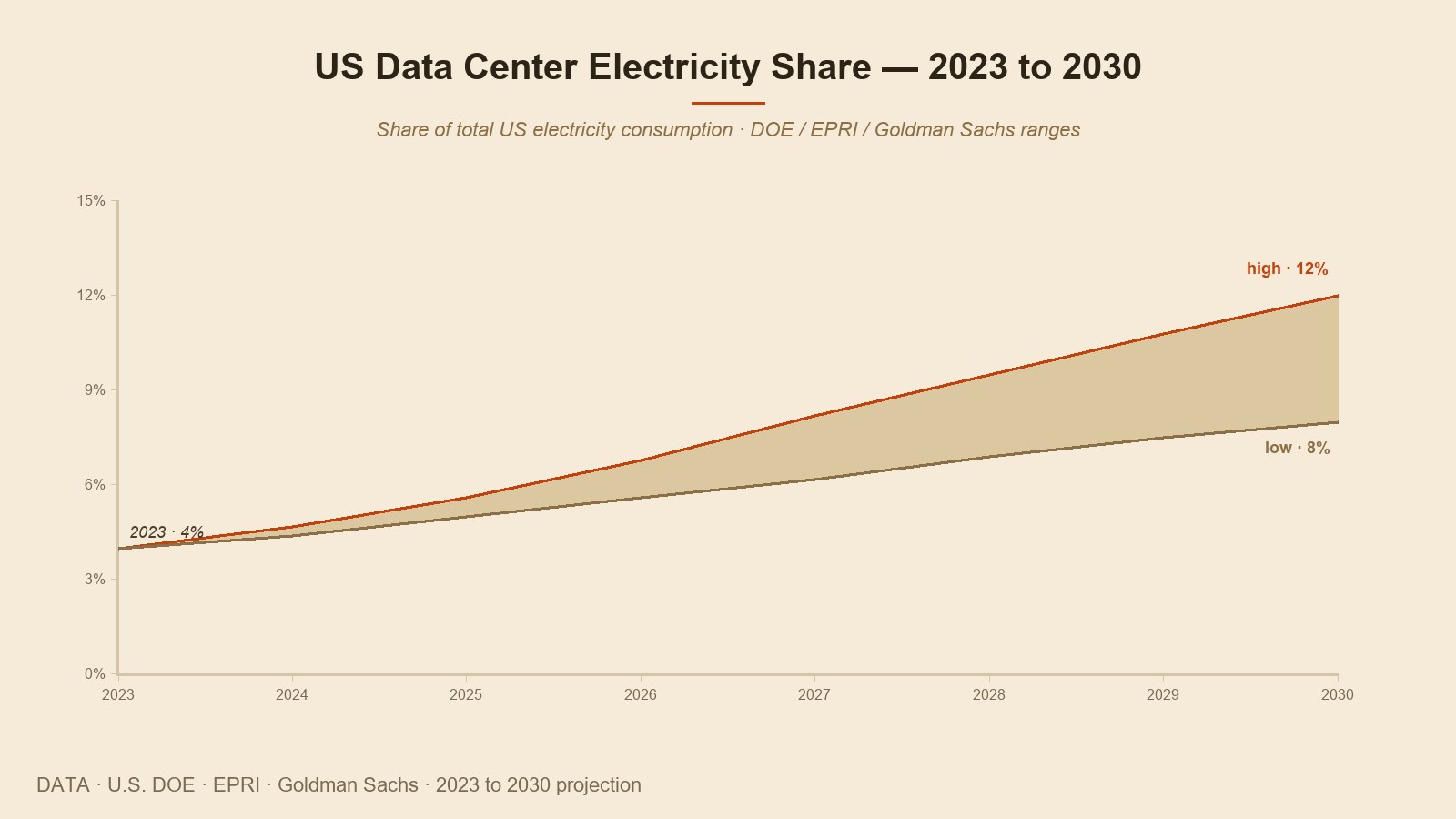

전력. 미국 안의 모든 데이터센터의 전력 소비량은 2023년 미국 전체의 약 4% 수준이었다. 2030년에는 그 비중이 약 9% ~ 12% 까지 늘어날 것이라는 전망이 미국 에너지부와 EPRI, 그리고 Goldman Sachs 의 자료에서 동시에 나온다. 한 나라의 전체 전력 그림을 다시 그려야 하는 수준의 수요다. 그 결과 원자력 발전의 부활이 본격화되었다. Microsoft 는 펜실베이니아의 Three Mile Island 원전을 재가동하는 20년 PPA 계약을 2024년에 체결했고, Google 은 Kairos Power 의 소형 모듈 원전 (SMR) 7기를, Amazon 은 X-Energy 의 SMR 12기를 각각 자사 데이터센터를 위해 발주했다. 한국과 일본의 메모리 반도체 (특히 HBM) 와 대만 TSMC 의 첨단 공정도 이 흐름의 한 자리에 들어와 있다.

안전과 규제 — 자율 규제와 정치의 자리

안전과 규제의 자리는 이 산업 안에서 가장 빠르게 그러나 가장 불균등하게 자라난 자리다. 두 갈래로 진행 중이다. 기업 자율 규제 와 정부 규제.

기업 자율 규제 쪽에서는 Responsible Scaling Policy (RSP) 라는 단어가 가장 자주 쓰인다. Anthropic 이 처음 만들어 발표한 이 규약은, 모델의 위험 수준을 4단계 (ASL-1 ~ ASL-4) 로 정의하고, 단계마다 어떤 평가·통제·공개 절차를 거쳐야 하는지를 규정한다. 같은 형태의 자율 규약을 OpenAI 는 'Preparedness Framework' 라는 이름으로, Google DeepMind 는 'Frontier Safety Framework' 라는 이름으로 각각 만들어 두었다. 회사들이 자기 모델의 위험 수준을 회사 안에서 평가하고, 그 결과를 외부에 공개한다는 한 가지 합의 비슷한 형태가 자리잡았다.

정부 규제는 지역마다 모양이 다르다. EU 는 2024년에 발효된 AI Act 가 2026년에 본격 적용 단계에 들어갔다. 모델 위험 분류, 투명성 요구, 일정 규모 이상의 모델에 대한 사전 평가 의무가 포함되어 있다. 미국 은 2023년 10월 바이든 행정부의 Executive Order 14110 으로 시작했지만, 2025년 트럼프 행정부가 그 EO 를 부분 회수하면서 연방 차원의 강제력은 약해졌다. 캘리포니아의 SB 1047 도 2024년에 부결되었다. 대신 주 단위의 개별 규제와 산업 자율 규약이 그 자리를 메우는 흐름이다. 중국 은 2023년 8월의 생성형 AI 관리 조치 이후, 자국 시장에서 운영되는 모든 모델에 대해 보안 심사와 콘텐츠 규제를 따로 두는 체계를 만들었다. 한국 은 AI 기본법이 2025년 통과되었고, 일본은 자율 가이드라인 중심에서 점진적 법제화로 이동 중이다.

2030년까지의 큰 분기 변수는 한 가지다. "국제적 합의가 형성되는가." 핵 비확산 조약과 비슷한 모양의 AI 거버넌스가, 적어도 미국·EU·중국 세 곳 사이에서 어떤 형태로든 자리잡는다면, 산업의 다음 5년은 좀 더 예측 가능한 풍경 안에서 진행된다. 그렇지 않다면, 한 차례의 큰 사고 (예를 들어 모델을 통한 대규모 사이버 공격, 또는 자율 에이전트의 통제 실패) 가 규제의 모양을 한 번에 강하게 바꾸어 놓을 가능성이 있다. 어느 쪽이든 5년 안에 정리될 가능성이 높다.

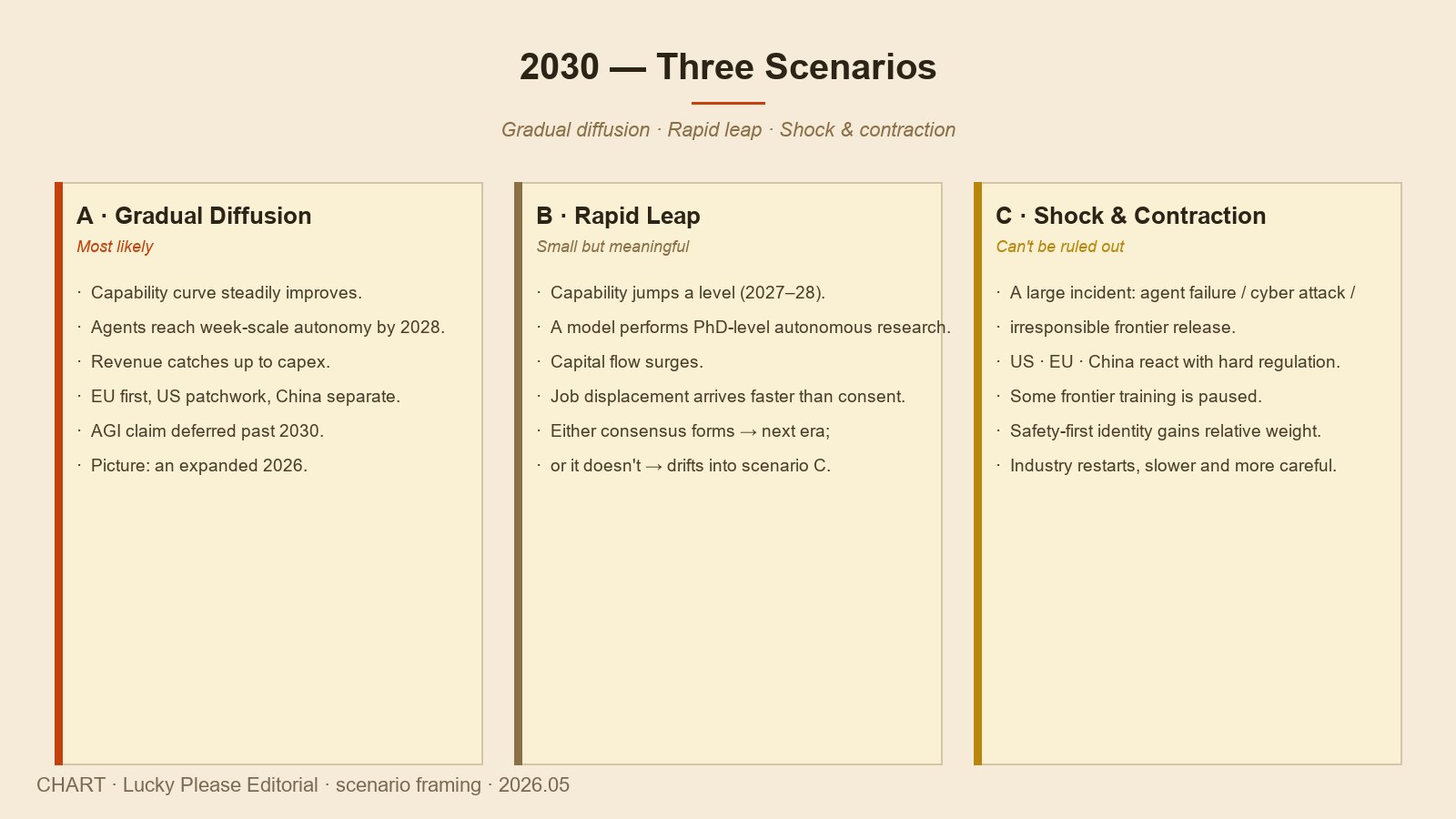

2030 — 세 가지 시나리오

위의 여섯 챕터에서 본 좌표를 한 자리에 모아 보면, 2030년까지의 길은 대략 세 가닥으로 갈라진다. 각 시나리오의 확률을 정확히 매기는 일은 의미가 없지만, 어떤 신호가 어느 시나리오에 강한 지지가 되는지는 짚어 볼 수 있다.

시나리오 A — 점진 확산 (가장 가능성 높음). 능력은 계속 향상되지만 한 번에 도약하지는 않는다. 추론 모델은 더 깊은 사고를 가능하게 하고, 에이전트는 일주일 단위의 자율 작업까지 도달한다. 자본 곡선은 다소 둔화되지만 매출 곡선이 그 자본을 따라잡기 시작한다. 사용자의 일상 안에 AI 가 더 깊이 들어가고, 일자리의 일부는 보조 도구로 대체되고 일부는 새로 만들어진다. 규제는 EU 가 가장 빠르고, 미국은 산업 자율과 주 단위 규제로, 중국은 자체 체계로 따로 자리잡는다. 글로벌 합의는 부분적이지만 점진적으로 자라난다. "강력한 AI" 라는 단어는 계속 논의되지만, "AGI 라고 부를 수 있는 무엇" 의 등장 시점은 아직 5년 뒤로 미루어진다. 산업의 모양은 2026년의 풍경의 확장판에 가깝다.

시나리오 B — 빠른 도약 (작지만 의미 있는 가능성). 능력 곡선이 한 단계 더 가파른 모양으로 올라간다. 2027년 ~ 2028년 사이에 한두 회사의 모델이 인간 박사급 연구자의 작업을 자율적으로 수행하는 수준에 닿는다. 그 모델을 'AGI' 라고 부를지 말지에 대한 논쟁이 일고, 자본의 흐름은 폭증한다. 그러나 같은 시점에서 일자리 충격이 빠르게 발생하고, 사회적 합의 없이 풀려나간 모델의 책임을 둘러싼 정치적 충돌이 본격화된다. 시나리오 B 의 끝은 두 갈래로 나뉜다. 합의가 자리잡으면 인류의 다음 단계가 열리고, 합의가 자리잡지 못하면 시나리오 C 로 옮겨 간다.

시나리오 C — 충돌·위축 (배제할 수 없는 가능성). 큰 사고가 한 번 일어난다. 자율 에이전트의 통제 실패, 모델을 이용한 대규모 사이버 공격, 또는 frontier 모델의 무책임한 배포가 만든 사회적 충격. 그 사건이 미국·EU·중국 모두에서 비슷한 시기에 강한 규제 반응을 끌어낸다. 일부 frontier 모델 학습이 일시적으로 중단되고, 일부 시장에서는 모델 배포 자체가 제한된다. 자본의 흐름은 한 차례 위축되고, 일부 회사는 사업을 축소한다. 그러나 동시에, 안전 중심의 정체성을 가진 회사들 (Anthropic, Mistral 같은) 의 자리가 상대적으로 강해진다. 산업의 모양이 한 번 정리된 뒤, 다시 더 신중한 흐름으로 재개된다.

이 세 시나리오 중 어느 것이 펼쳐질지는, 한 회사의 결정만으로 정해지지 않는다. 자본의 흐름, 인프라의 한계, 안전 사고의 발생 여부, 그리고 규제의 속도가 동시에 작용한다. 다만 한 가지는 분명하다. 지금부터 5년 사이의 결정들이, 그 다음 50년의 모양을 정한다. 그 사실이 이번 시리즈 전체를 관통하는 한 줄의 메시지다.

여섯 회를 마치며

이 시리즈를 시작할 때 마음에 두었던 한 가지 질문이 있었다. "강력한 기술의 미래는 누구의 결정으로 정해지는가." 다섯 회에 걸쳐 만난 사람들과 회사들의 길은, 그 질문에 한 가지 답을 보여 준다. 미래는 한 회사의 결정이 아니라, 같은 산업 안에 동시에 존재하는 여러 답들의 균형으로 정해진다. 그 답들이 서로 견제하고, 서로 자극하고, 서로 다른 위험에 대비할 때, 산업 전체가 한 방향의 위험에 빠지지 않는다.

2026년 봄의 좌표는 다행스럽다. 여섯 개의 frontier 회사, 그리고 그 뒤의 수십 개의 후보들이 같은 시기에 자라고 있다. 한 회사가 모든 자리를 차지하지 않는다. 두 회사가 모든 답을 쓰지 않는다. 미국과 중국이 모든 인프라를 가져가지 않는다. 유럽과 한국, 일본, 인도가 자기 자리를 만들어 가고 있다. 다양성은 안전의 다른 이름이다.

이 시리즈의 첫 회를 시작하면서, 우리는 2020년 12월의 한 사무실에서 시작했다. Dario 와 Daniela Amodei 가 OpenAI 를 떠나기로 결심한 그 자리. 그로부터 약 5년 반이 지난 지금, 그 결정이 산업의 풍경 안에 어떤 모양으로 자리잡았는지를 우리는 보아 왔다. 그리고 지금부터의 5년이, 그 결정들이 만든 풍경 위에 어떤 새 모양을 더 그릴지는, 같은 자리에 앉아 있는 모든 사람들의 답에 달려 있다.

그리고 이 글의 마지막에서 한 가지를 더 적어 둔다. 여섯 답이 모두 자리잡고 있어서 다행스럽다고 적었지만, 그 여섯 안에서도 이 시리즈가 처음 시작했던 한 자리는 따로 짚어 두어야 시리즈의 마무리가 비로소 완결된다. 시리즈의 이름이 An Anthropic Story 인 이유, 그리고 2026년 봄 시점에 그 회사가 산업 안에서 다른 다섯과 다르게 만든 한 가지 자리에 대해, 다음 회 Ep.7 에서 다시 그 첫 자리로 돌아간다. 시리즈의 진짜 종착은 그곳이다.

참고 자료 · Sources

- Bloomberg, "The $1 Trillion AI Bet" 시리즈 보도, 2026.01 ~ 2026.05

- Goldman Sachs, "AI, Data Centers, and the Coming US Power Demand Surge", 2024.04

- EPRI, "Powering Intelligence: Analyzing Artificial Intelligence and Data Center Energy Consumption", 2024.05

- U.S. Department of Energy, "AI for Energy Report to Congress", 2024.04

- Dario Amodei, "Machines of Loving Grace: How AI Could Transform the World for the Better", 2024.10

- OpenAI, "Preparedness Framework v1.0", 2023.12 (이후 개정판 포함)

- Anthropic, "Responsible Scaling Policy v2", 2024.10 (이후 개정판 포함)

- Google DeepMind, "Frontier Safety Framework v1.0", 2024.05

- European Union, "AI Act (Regulation (EU) 2024/1689)", 2024.06 발효

- U.S. Executive Order 14110, "Safe, Secure, and Trustworthy AI", 2023.10 (이후 일부 회수 포함, 2025)

- 중국 국가인터넷정보판공실, "생성형 인공지능 서비스 관리 잠정 조치", 2023.08

- 대한민국 「인공지능 발전과 신뢰 기반 조성 등에 관한 기본법」, 2025

- 각 사 분기 실적 자료 및 capex 시계열, Microsoft · Google · Meta · Amazon, 2022 ~ 2026

- Stargate 프로젝트 발표문, OpenAI · Microsoft · Oracle · SoftBank, 2025

- UN Advisory Body on AI, 보고서 시리즈, 2024 ~ 2026