当下的生成式 AI 市场

与 2030 年展望

2026 年春,这个行业走到了哪里?模型能力会走多远?资本流向何处,日常如何被改变,而安全又会在什么样的规约里被处理?系列六篇的收官之作。沿着四条轴,看 2030 年的三种可能。

走过五篇,如今站在同一片风景前

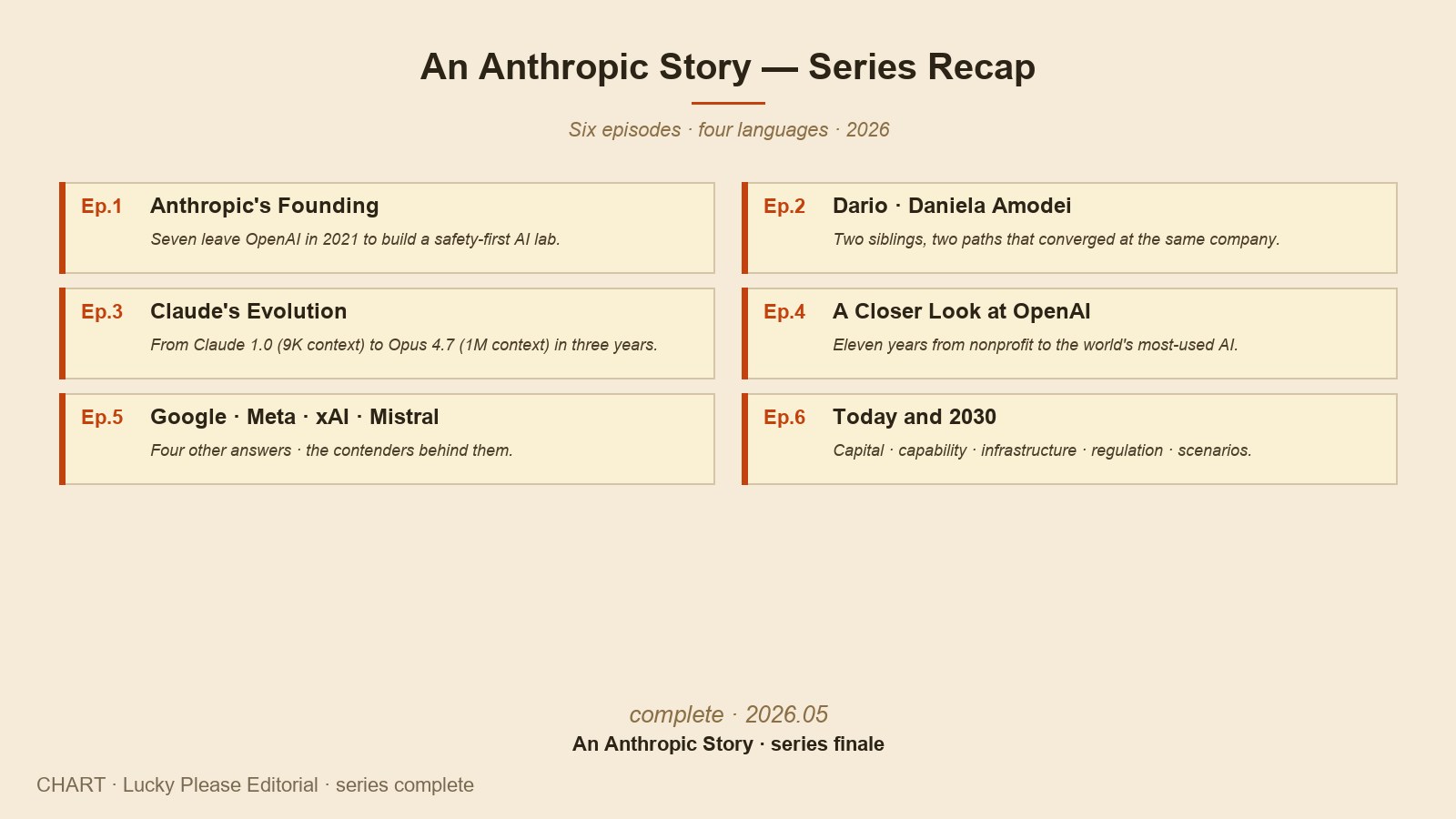

这个系列的起点是一家公司的创立故事。Ep.1 走过 Anthropic 的开局,Ep.2 走过创立它的那对兄妹的路,Ep.3 看了 Claude 这个模型在三年里如何一步步变化。Ep.4 走到同一张桌子前却写下不同答案的 OpenAI 的十一年,Ep.5 又把 Google · Meta · xAI · Mistral 这四个位置以及它们身后的候选者们排了一遍。五篇都在讲同一件事:同一个行业里,谁在写答案,写出了什么样的答案。

这一篇收官的内容,是讲这些答案合在一起搭出来的那片风景本身。我们从 2026 年春的坐标出发,试着估量 2030 这五年之后,会是什么样子。估量的轴有四条:能力、日常、资本与基础设施,以及 安全与监管。这四条轴在接下来的 5 年里如何各自移动、如何相互作用,本文会尽量平静地读一读。

这不是一篇要预言什么的文章。没有人能准确知道五年之后到底是什么样,这个行业尤其是预测特别难的那一类。所以全文不会用「未来就是这样」这一行话收尾,而是落到「三种道路看起来都同时有可能」这一组三种情景。每一种情景会沿着什么样的信号展开,以及这个系列里出现过的六家公司,各自更适合哪一种情景,我们也一并写出来。五年之后那片风景最终长成什么样,取决于从现在起,行业里头哪些答案会被放大、坐到更大的位置上去。

2026 年春 — 我们现在站在哪里

先把当下的坐标整理一下。ChatGPT 的周活跃用户已经过了大约 5 亿,其中付费订阅大约在 2,000 万这个量级。Google 的 Gemini,通过搜索里的 AI Overviews,每周都在数十亿用户的搜索结果上方给出回答,而这些用户中很多人,从来没有特别意识过「我用的是 Gemini」。Meta AI 触达 Instagram、WhatsApp、Messenger、Facebook 大约 30 亿用户。两年半前 ChatGPT 出现之前几乎不存在的这片风景,如今已经被铺到了日常几乎每一块数字表面之上。

营收的坐标也值得记一笔。整个生成式 AI 行业的营收估算从 2024 年的大约 1,500 亿美元,到 2026 年的大约 4,000 亿美元(几家追踪机构的平均水平)。在这之中,OpenAI 的年营收大约在 150 亿美元,而 Anthropic 在 2026 年第一季度录得约 48 亿美元,第二季度预计将突破 100 亿美元,走在一条更陡的曲线上(根据 Bloomberg、CNBC 等的报道)。Google、Microsoft、Amazon 自家的 AI 营收很难单独拆出来,但它们云基础设施营收中相当大的一块,都已经摸到 AI 推理与训练这类负载,这意味着,从公司维度看,这一块对每家的影响都是数百亿美元的量级。

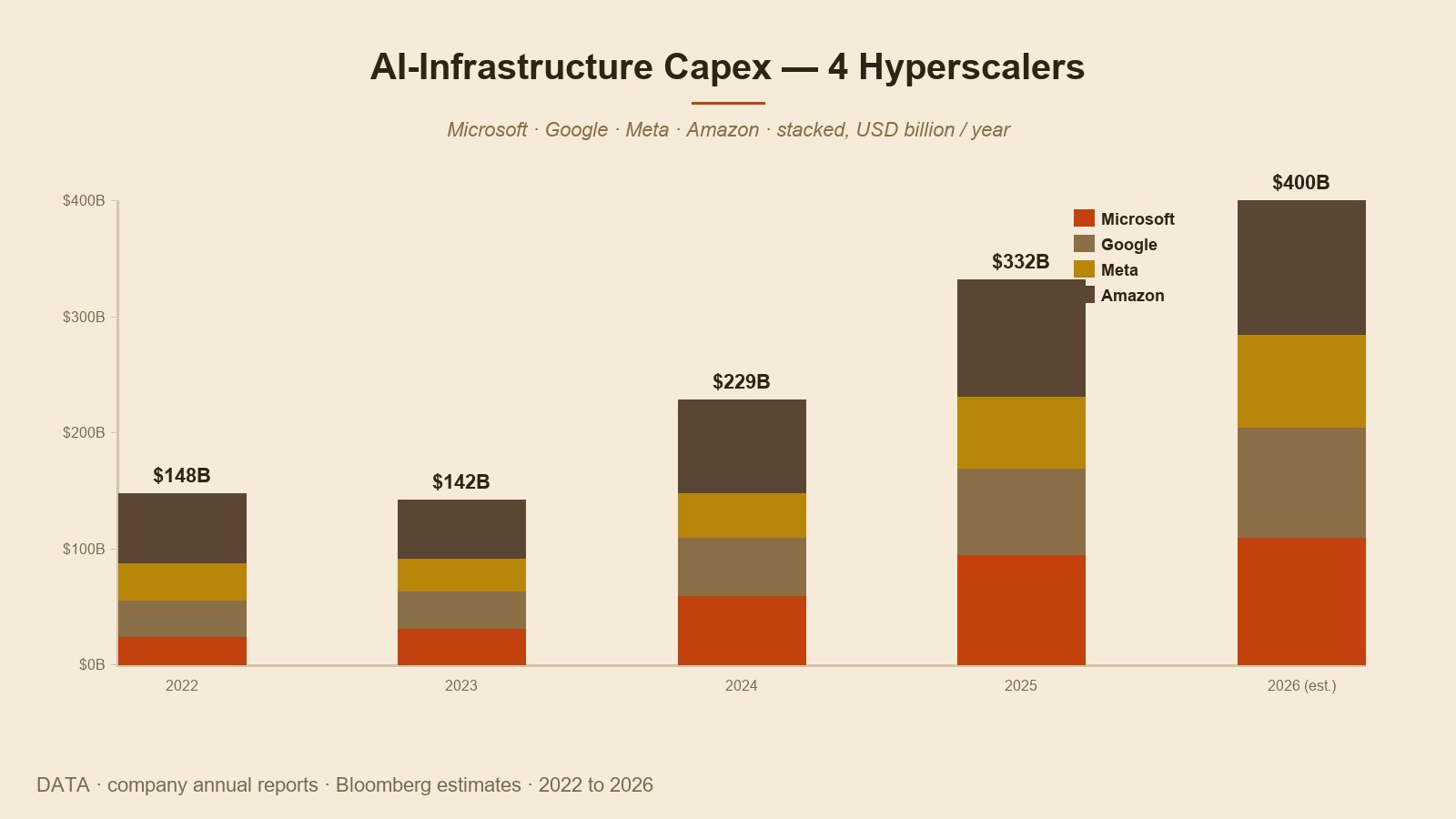

但比营收更大的数字,是资本。Microsoft、Google、Meta、Amazon 这四家公司在 2024 到 2026 这三年里,投在 AI 基础设施上的资本支出合计,保守估算也在 大约 7,000 亿到 1 万亿美元 这个区间。同一时期,OpenAI 的 Stargate(Microsoft 与 Oracle 联合)、xAI 的 Colossus 又在这之上,又叠了好几千亿美元规模的基础设施承诺。营收 4,000 亿美元,而 capex 朝着 1 万亿美元跑,这是当下这套坐标里最强的一记信号。整个行业现在的姿态是 「先把它建起来,以后再回收」。

能力 — 这条曲线还能走多远

模型能力在接下来这 5 年里会走到哪里?这个问题压在这个行业几乎所有别的问题之上。能力走多远,决定了资金往哪里流、日常生活里 AI 站在什么位置、监管要做到多紧。

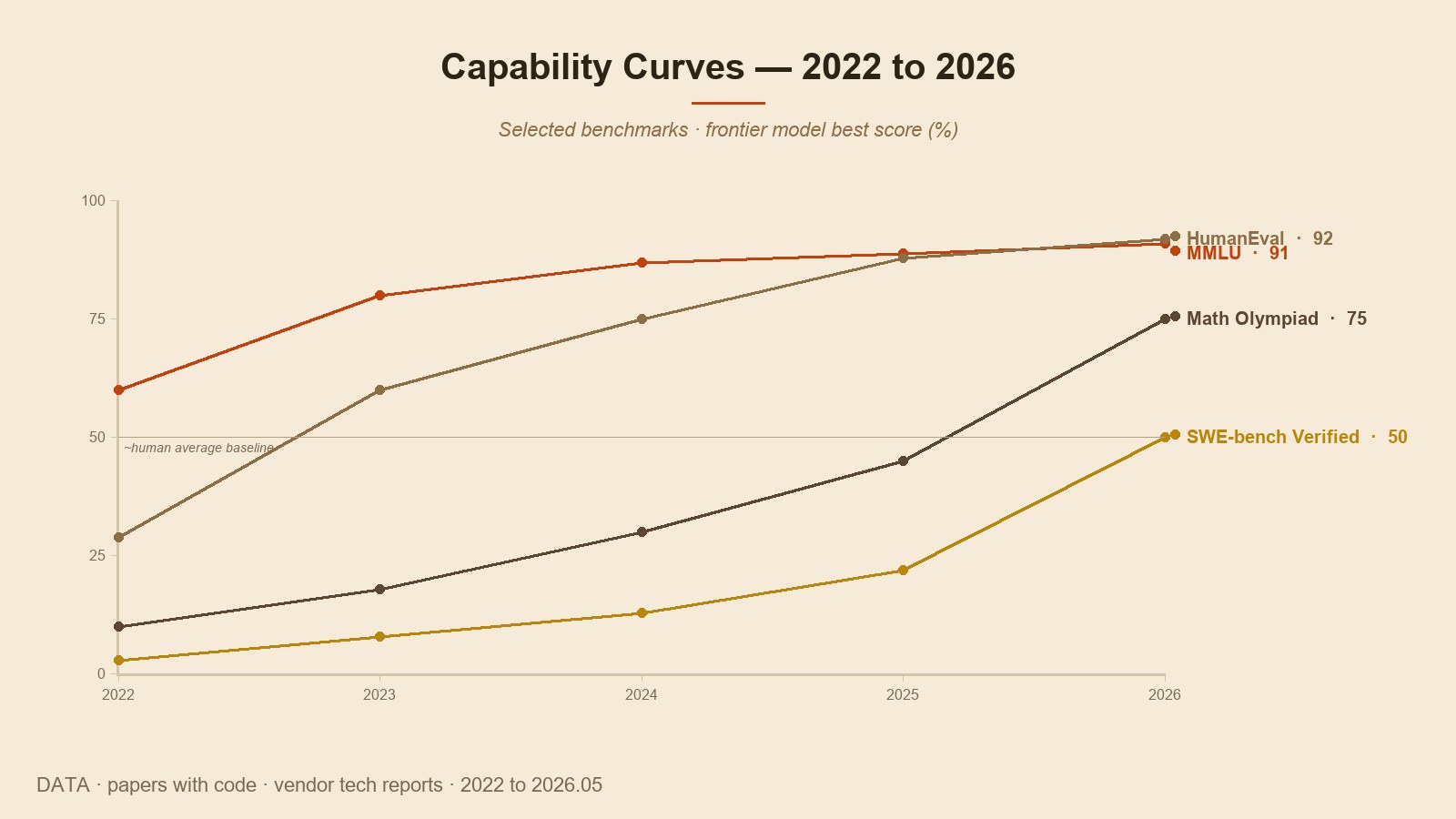

把走到 2026 年春的这一路用一行话讲完,就是这样:「Scaling 仍在生效,而它之上又叠了一层新的 layer。」 把模型做大、给更多数据、灌进去更多 compute,性能就会涨,这条假设从 2020 年的 GPT-3 起,一连 6 年都在被证实。而 2024 年秋天,OpenAI 端出来的推理模型(o1、o3)和同期出现的 Claude 的 Extended Thinking,又向所有人显示出了「让它多想一会儿」也能再榨出一段新能力。这两层 layer 现在是同时在跑的。

到 2030 这条线,要走的方向大致可以分三块。第一,智能体(agent)的时代。Anthropic 2025 年公布的资料里,Claude Sonnet 4.5 已经能让单一任务自主跑大约 30 个小时。沿着同一条曲线再走下去,到 2030 年,以周、以月为单位的自主任务并不是太遥远的事。第二,多模态的精细化。文本和图像已经合到同一个模型里了,下一站是视频生成与理解,以及 3D、机器人控制。第三,「这到底算不算 AGI」的争论。Dario Amodei 在多次采访里把强 AI 出现的可能窗口标在 2026 ~ 2028 年,Sam Altman 也说过类似时间段的话。这扇窗会不会真的开,以及到那时我们会不会把它叫做 AGI,是两个分开的问题。但有一件事是要点出来的:我们已经身处一个会被严肃地讨论这扇窗的时代里了。

同一条曲线也未必能一直跑下去。训练数据的上限、compute 成本的上限,以及推理这一端的成本与延迟上限,差不多在同一时间逐渐合拢。已经有一些研究者在 2025 年明确说,从某些数据里他们能感觉到 Scaling 曲线快要变平的信号。「这条曲线还会继续涨,还是即将变平」 — 这一问,正是 2026 年春当下最大的一根分岔变量。 这个问题会在文章后半段的三种情景里再被提一次。

日常 — 从工具变成环境

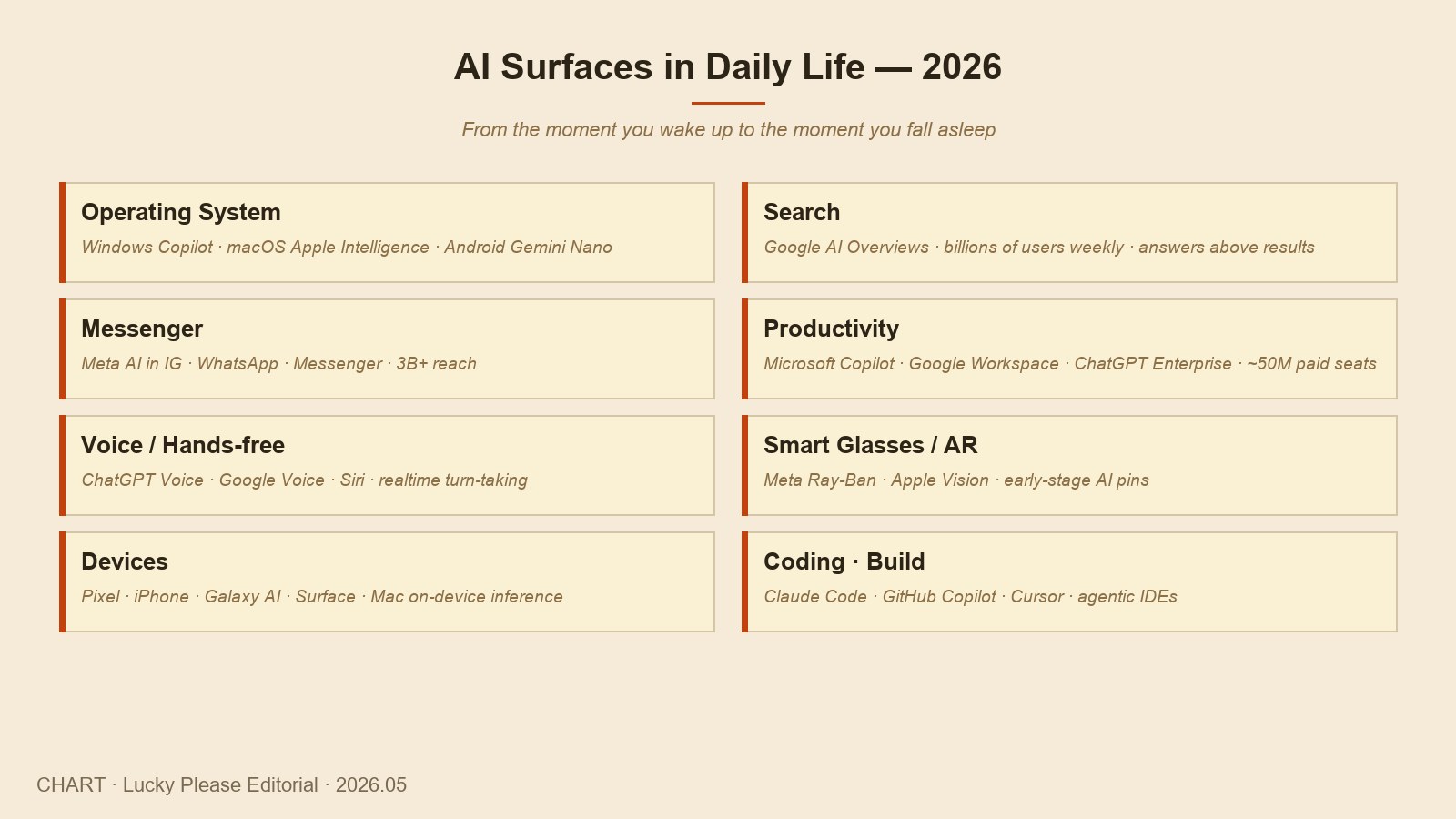

AI 在日常里的位置,正在穿过一道关键的转变。从「我打开一个聊天框」走到「AI 已经住在我的环境里了」。 Windows 的 Copilot、macOS 的 Apple Intelligence、Android 的 Gemini Nano、iOS 的 Siri 集成;搜索结果上方的 AI Overviews;Gmail 与 Docs 里的写作助理;WhatsApp 里的 Meta AI。把这些表面单独看,每一处都不大;但全部加在一起,就把「用户不碰 AI 的时间正在持续缩短」这件事变成了一个真实的趋势。

工作领域里这种变化更明显。从 2024 到 2026 之间,Microsoft Copilot、Google Workspace AI、ChatGPT Enterprise 的付费席位累计大约越过了 5,000 万。起草邮件、整理会议纪要、写代码的助手、写报告、做数据分析。这一类事情并不会被一次性彻底替代,但一个人在一小时之内能产出的活,正在普遍变成原来的两倍、三倍 — 这件事在白领工作中已经在普遍铺开。

设备这一边也跟上了。Meta 的 Ray-Ban 智能眼镜从 2025 年开始走入比较像样的大众化阶段;Apple 的 Vision Pro 也站住了脚。AR / VR 这个词,不再只指游戏品类,慢慢地走进「日常工具」的位置。AI 胸针、AI 项坠这种新品类,也已经过了「随便试试」的阶段。到 2030 年,大致的方向是清楚的: 用户不再需要「掏出手机、打开聊天框 App」这一动作,因为 AI 已经在你身边的环境里。

这件事也有它的阴影面。当一个用户越深地进入一家公司的 AI 环境,他的数据、习惯、产出物就越多地变成那家公司的资产。「我在用 AI」这件事,正在以差不多同样的份量,等同于「我在变成 AI 公司的数据集」。 关于这件事的社会层面的讨论,预计会在 2027 到 2028 年这一段集中起来。

资本 — 1 万亿美元的时代

2026 年春的资本图景,可以一句话概括:「营收在追上来,资本已经在前面了。」 Microsoft、Google、Meta、Amazon 这四家公司,AI 相关的 capex 加在一起,大约是 2024 年 2,000 亿美元,2025 年 2,800 亿美元,2026 年 3,500 亿美元。三年累计,大约在 8,000 亿到 1 万亿美元之间。同一段时间,整个生成式 AI 行业的营收累计也在大约 8,000 亿美元附近 — 意思是营收和资本几乎在同一个量级、同一时间在跑。

更夸张的还在后头。2025 年,出现了一个叫 Stargate 的项目。OpenAI、Microsoft、Oracle、SoftBank 联合,要在五年之内,在美国境内堆出大约 5,000 亿美元规模的 AI 基础设施。同一年,xAI 的 Colossus 进入到「第二阶段」,据报道,又是大约 200 亿美元规模的额外基础设施投入。Anthropic 也从 Amazon 处再拿了大约 40 亿美元。仅仅把 2026 年春之前公布的「未来五年 AI 基础设施承诺」加起来,这个数字就已经接近 1.5 万亿到 2 万亿美元。

资本是从哪里来的,这一点也是一个值得记一笔的变化。除了传统的美国风投与大型科技公司自家资本,中东主权基金的进入已经正式化了。沙特的 PIF、阿联酋的 MGX、Mubadala 在 OpenAI、Anthropic、xAI、Mistral 的几轮融资里,都各自占着一席。日本的软银除了大家本来知道的位置,又拿下了 Stargate 的一大块股权。「AI 不再只是一个行业的位置,而成了国家层面上的战略资产」 — 这一层意思,藏在资本来源的变化里。

基础设施 — 芯片、数据中心、电力

1 万亿美元的资本,最终落到的就是三样东西:芯片、数据中心、电力。2026 年春这一截,大致可以这样写。

芯片。 NVIDIA 的 H100 → H200 → B200 → B300,再到 Rubin 这条曲线,在定义着整个行业的标准时钟。AMD 用 MI300 → MI400 这条线在追。自家做芯片的公司也正式出现了:Google 的 TPU v6、Amazon 的 Trainium 3、Microsoft 的 Cobalt 与 Maia、Meta 的 MTIA。自家芯片把一部分自家负载收回来之后,「单一依赖 NVIDIA」这件事正在慢慢被稀释。但话说回来,最大规模的前沿模型训练,大多数仍然跑在 NVIDIA 上。

数据中心。 单一站点用电超过 1 GW(吉瓦)的 hyperscale 数据中心,如今真的成了一个品类。xAI 在孟菲斯的 Colossus、Microsoft 和 OpenAI 一起搭的 Stargate 各个站点、Meta 在路易斯安那州的 Hyperion 园区,都在这一档里。作个比照:1 GW 大约对应 75 万户家庭的电力需求。「一家公司里头的一个训练集群,把一座中型城市整体的用电都拿走了」 — 这种画面,如今已经是行业的一部分。

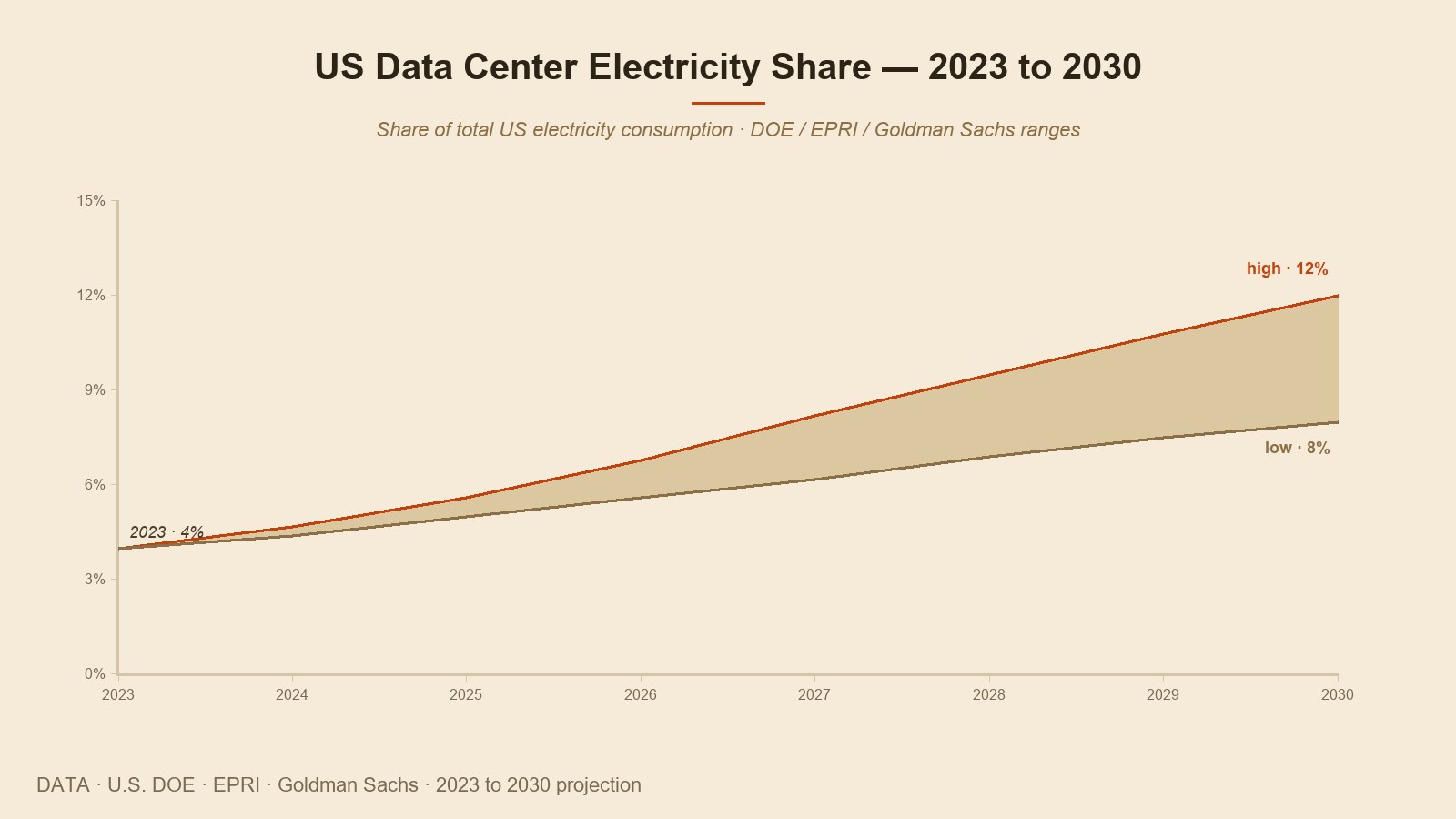

电力。 美国境内所有数据中心 2023 年加在一起,大约占美国整体电力的 4%。到 2030 年,这一份额预计会上到大约 9% ~ 12%,这种估算在美国能源部、EPRI 和 Goldman Sachs 的报告里同时出现。这是一种「要把一个国家的能源图重画一次」级别的需求。 于是核电的回归就是一个直接结果。Microsoft 在 2024 年签了一份 20 年的购电协议,要把宾州三里岛核电站重新启动给自家数据中心用;Google 向 Kairos Power 订了 7 座小型模块化反应堆(SMR);Amazon 也向 X-Energy 订了 12 座 SMR。韩国与日本的存储半导体(尤其是 HBM)、台湾 TSMC 的先进制程,也都坐在这条线里。

安全与监管 — 自我监管,以及政治站在哪里

安全与监管这条轴,在这个行业里是长得最快、但也最不均匀的一条。它走在两条线上:企业自律 与 政府监管。

企业自律这一边,最常被提到的词是 Responsible Scaling Policy(RSP)。这套规约最早是 Anthropic 公布的,把模型的风险分成四个等级(ASL-1 到 ASL-4),并且明确每一级上要走哪些评估、控制和披露流程。同一类型的内部规约,OpenAI 那边叫做「Preparedness Framework」,Google DeepMind 那边叫做「Frontier Safety Framework」。「公司在内部评估自家模型的风险等级,并且把评估结果向外披露」 — 这件事,已经接近一种事实标准。

政府监管则各地区各有各的样子。欧盟 这边,2024 年生效的 AI Act,在 2026 年正式进入强制执行阶段。模型风险分类、透明度要求、对一定规模以上模型的上市前评估义务等内容,都在条款里。美国 这边,2023 年 10 月拜登政府的 14110 号行政令(EO 14110)起头,但 2025 年特朗普政府撤回了它的一部分,联邦层面的强制力一下子被削弱。加州的 SB 1047 也在 2024 年被否决。州一级的规则,加上行业自律,把这块空白慢慢填上来。中国 自 2023 年 8 月的《生成式人工智能服务管理暂行办法》之后,在国内运行的所有模型,都必须经过单独的安全审查和内容审核,这就把另一套场景搭了起来。韩国 在 2025 年通过了 AI 基本法。日本目前还以自律指南为主,正在缓慢地向成文法挪动。

2030 年之前,最重的一根分岔变量,只有一根:国际共识能不能形成。如果至少美国、欧盟、中国三家之间,能拉出某种类似核不扩散条约形态的 AI 治理框架,那么接下来这 5 年,这个行业能在一个相对可预测的画面里展开。如果没有,那一旦出现一次大型事故(例如某个模型驱动的大规模网络攻击,或者自主智能体在某个关键点上失控),监管很可能会被一脚踹改向。无论是哪一头,这件事大概率会在 5 年内见分晓。

2030 — 三种情景

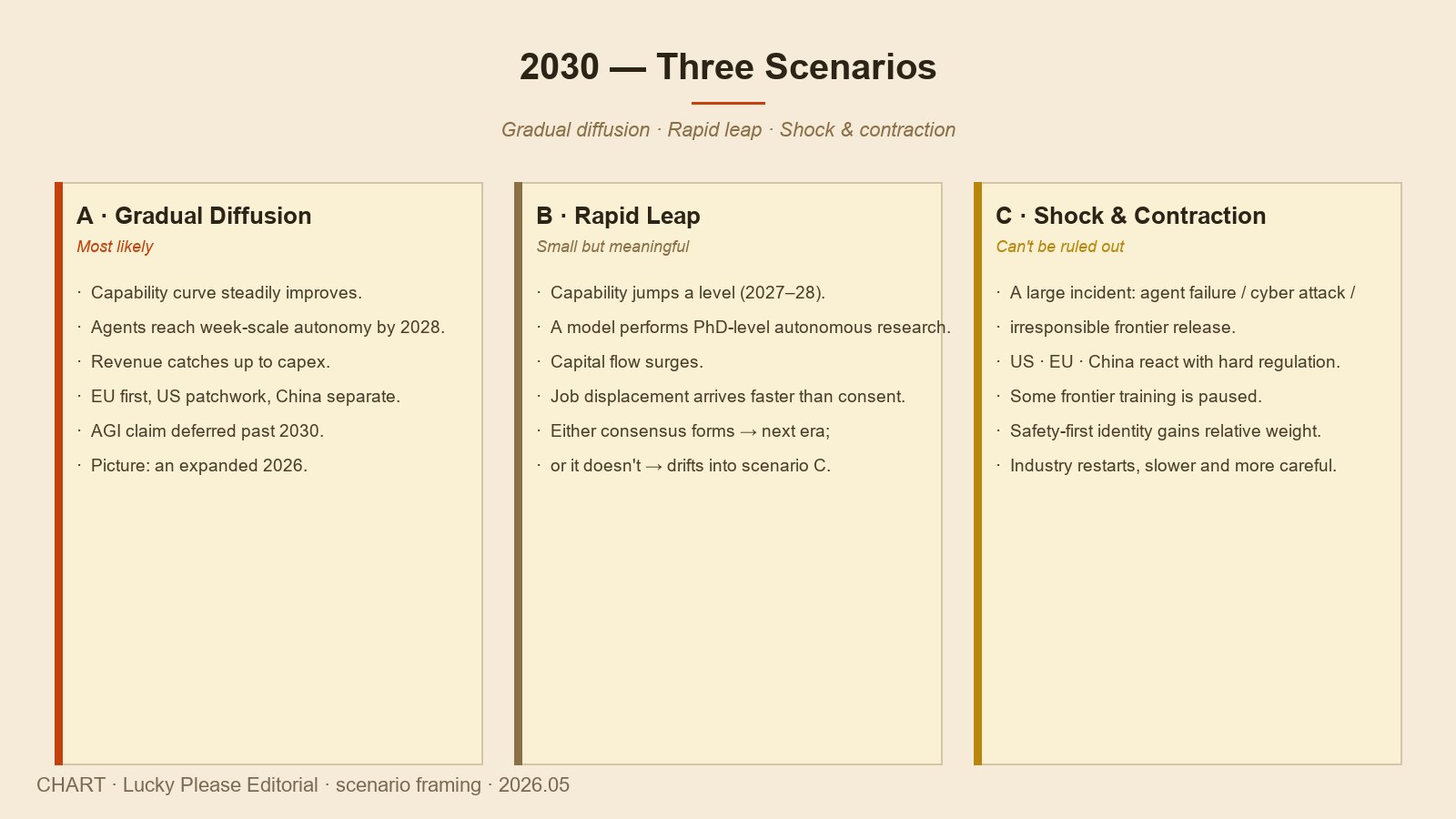

把上面六章里的坐标摆到同一张桌子上,2030 年这条路大致可以分成三条岔。要给每条岔标一个精确的概率没什么意义,但可以指出来:哪些信号会给哪一种情景加分。

情景 A — 渐进扩散(可能性最高)。 能力还在往上走,但没有突然往上跳一格。推理模型让更深入的思考变成可能,智能体在 2027 ~ 2028 之间走到「以周为单位」的自主任务这一阶。资本曲线的速度有所放缓,而营收曲线开始往上靠近。AI 进入日常生活的更深处,一部分工作部分地被工具替代,一部分新的岗位长出来。监管这一边,欧盟最快,美国是「自律 + 州一级条款」的拼接,中国是自己那套体系。国际共识局部地、缓慢地形成。「强 AI」这个词还会继续被讨论,但「可以被称为 AGI」的那个东西,出现时间被推到 2030 之后。 这一情景下,2030 年的画面,差不多像一份放大了的 2026。

情景 B — 急速跃升(概率不大但不可忽视)。 能力曲线在某一段往上跳了一阶。2027 到 2028 这段时间里,有一到两家公司的模型,在自主完成某些博士级研究者工作这一档上做到了。「该不该叫它 AGI」这件事被吵起来,资金的流入剧增。但同一时点,工作岗位被冲击的速度,远比社会的合意能形成的速度快;围绕「这种模型谁来负责」的政治冲突,也正式爆发。情景 B 的结尾分两叉:如果共识能立起来,人类就走进下一段;如果立不起来,这一情景就漂流到情景 C 那一边去。

情景 C — 冲击与收缩(没法被排除)。 出了一次大型事故。可能是某个自主智能体的失控,可能是借助某个模型完成的大规模网络攻击,也可能是某次不够负责任的前沿模型放出去,引发的社会冲击。这件事在美国、欧盟和中国大约同一时间段引发了相似强度的监管反弹。一部分前沿模型的训练被暂停;一部分市场禁止某种类型的模型上线。资金流入收缩一次,一些公司收缩自家业务。但是与此同时,以「安全优先」为身份标签的公司(比如 Anthropic、Mistral)在相对权重上变重。行业的形状被重新理过一次以后,慢慢、谨慎地再次重启。

哪一种情景会真正铺开,从来不是某一家公司就能决定的事情。资金的流向、基础设施的极限、有没有出过事、监管反应的速度,这些都同时在起作用。但是有一件事是清楚的:从现在起这 5 年间被做出来的那些决定,会定下接下来 50 年的形状。 这一句话,正是这整整一个系列贯穿下来的那条主线。

走完六篇

开始这个系列时心里其实埋着一个问题。「强大的技术,它的未来,是被谁的决定塑造的?」 走完前面五篇所遇见的那些人和那些公司,这个问题大致有了一个回答。未来不是被一家公司的决定塑造的。它是由同一个行业里同时存在的若干份不同答案之间的平衡来塑造的。当这些答案彼此牵制、彼此刺激、各自针对不同的风险去做准备时,整个行业才不容易往同一种失败的方向倒。

2026 年春的这套坐标,正是一种值得庆幸的形态。六家前沿公司,加上它们身后几十家候选者,正同时在长。没有一家公司占了所有的位置;没有任何两家公司写完了所有的答案;美国和中国也没有把所有的基础设施拿走;欧洲、韩国、日本、印度都在搭建各自的位置。多样性,本身就是安全的另一个名字。

这个系列的第一篇,我们是从 2020 年 12 月旧金山的一间办公室开始的。Dario 和 Daniela Amodei 决定离开 OpenAI 的那一刻。距今大约五年半。回看一下,我们已经看清了那一次决定,如何在行业的风景里头长出了今天这样的形状。而接下来这 5 年,会在已经长成的这片风景之上再画什么样的新形状,这件事的答案,就藏在所有正坐在桌子前的人接下来要写下的那些答案里。

文章最后再补一句。说「六份答案都还在,这件事是值得庆幸的」是真的,但是在这六份里头,这个系列最初出发的那一份位置,需要单独地再写一次,系列才算真正收尾。系列的名字之所以叫 An Anthropic Story,以及 2026 年春的这一刻,这家公司在整个行业里和另外五家走出来的那条「不同的位置」 — 这些,我们会在下一篇 Ep.7 里,再回到那张最初的桌子前。系列真正的终点,是在那里。

参考资料 · Sources

- Bloomberg,"The $1 Trillion AI Bet" 系列报道,2026.01 ~ 2026.05

- Goldman Sachs,"AI, Data Centers, and the Coming US Power Demand Surge",2024.04

- EPRI,"Powering Intelligence: Analyzing Artificial Intelligence and Data Center Energy Consumption",2024.05

- 美国能源部,"AI for Energy Report to Congress",2024.04

- Dario Amodei,"Machines of Loving Grace: How AI Could Transform the World for the Better",2024.10

- OpenAI,"Preparedness Framework v1.0",2023.12(含后续修订)

- Anthropic,"Responsible Scaling Policy v2",2024.10(含后续修订)

- Google DeepMind,"Frontier Safety Framework v1.0",2024.05

- 欧盟,"AI Act (Regulation (EU) 2024/1689)",2024.06 生效

- 美国行政令 14110,"Safe, Secure, and Trustworthy AI",2023.10(含 2025 年部分撤回)

- 中国国家互联网信息办公室,《生成式人工智能服务管理暂行办法》,2023.08

- 大韩民国《人工智能发展与构建可信基础等基本法》,2025

- 各公司季度财报与 capex 时序,Microsoft · Google · Meta · Amazon,2022 ~ 2026

- Stargate 项目发布材料,OpenAI · Microsoft · Oracle · SoftBank,2025

- 联合国 AI 顾问委员会,系列报告,2024 ~ 2026