生成 AI 市場の現在と

2030 年の展望

2026 年春、この産業はどこまで来たのでしょうか。モデルの能力はどこまで進むのか。資本はどこへ流れ、日常はどう変わり、安全はどのような規約の中で扱われるのか。シリーズ最終回として、2030 年の三つのシナリオを辿ります。

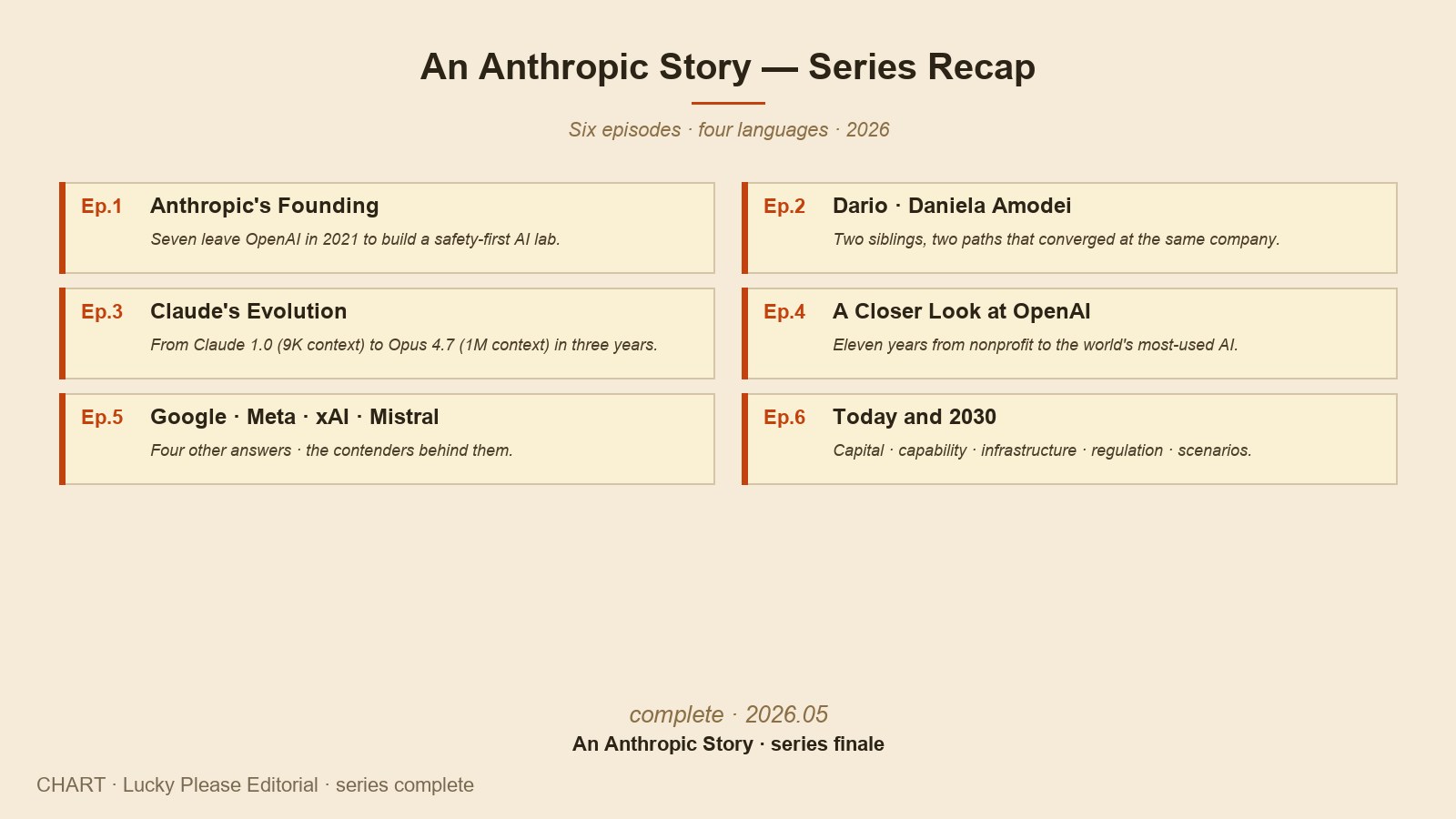

五回を経て、同じ風景の前に

このシリーズの始まりはある会社の創立物語でした。Ep.1 では Anthropic の出発を、Ep.2 ではそれを立ち上げた兄妹の道を、Ep.3 では Claude というモデルが 3 年でどう変わってきたのかを辿りました。Ep.4 では、同じ机から出発しながら違う答えを書いた OpenAI の 11 年を、Ep.5 では Google・Meta・xAI・Mistral という四つの席と、その背後の候補たちを取り上げました。五回いずれも、同じ産業の中で答えを書いている人たちの物語でした。

この最終回は、その答えたちが作り上げた風景そのものについての話です。2026 年春の座標から出発して、2030 年という五年先の形を見極めようと試みます。見極めの軸は四つ。能力、日常、資本とインフラ、そして 安全と規制。その四つの軸が次の 5 年でどう動き、互いにどう作用するのかを、できるだけ落ち着いて読み解いていきます。

予言をしようとする文章ではありません。5 年先の正確な形を誰も知ることはできず、この産業は特にその予測が難しい領域です。だからこの文章は 「こうなる」 という一行の答えではなく、「こんな三つの道が同時に可能に見える」 という三つのシナリオで締めくくります。それぞれのシナリオがどんな信号に沿って広がっていくのか、そしてこのシリーズで出会った六つの会社が、それぞれどのシナリオに強いのかも一緒に書きます。5 年先の風景がどんな形に居場所を見つけるかは、ここからこの産業の中でどの答えがより大きな席を占めるかにかかっています。

2026 年春 — 私たちが今立っている場所

まずは今の座標を一度整理してみましょう。ChatGPT の週間アクティブユーザーは約 5 億人を超え、そのうち有料購読者が約 2,000 万人規模と推定されます。Google の Gemini は、Search の AI Overviews を通じて、一度も「Gemini」という名前を意識したことのない数十億人の検索結果の上に、毎週答えを表示しています。Meta AI は Instagram・WhatsApp・Messenger・Facebook の約 30 億ユーザーに届いています。2 年半前 ChatGPT が登場する前にはほとんどなかった風景が、いまは日常のほぼすべてのデジタル表面に広がっています。

売上の座標も書き添えておきましょう。産業全体の生成 AI 関連売上は、2024 年の約 1,500 億ドルから 2026 年の約 4,000 億ドル規模へと推定されます (複数トラッカーの平均値)。その中で OpenAI の年間売上は約 150 億ドル、Anthropic は 2026 年 第 1 四半期に約 48 億ドルを記録し、第 2 四半期は 100 億ドル超が予想される急峻な曲線の上にあります (Bloomberg・CNBC 報道基準)。Google・Microsoft・Amazon の AI 関連売上は別途集計が難しいものの、クラウドインフラ売上の相当部分が AI 推論・学習ワークロードに触れている点だけでも、各社単位で数百億ドル規模の影響が捉えられます。

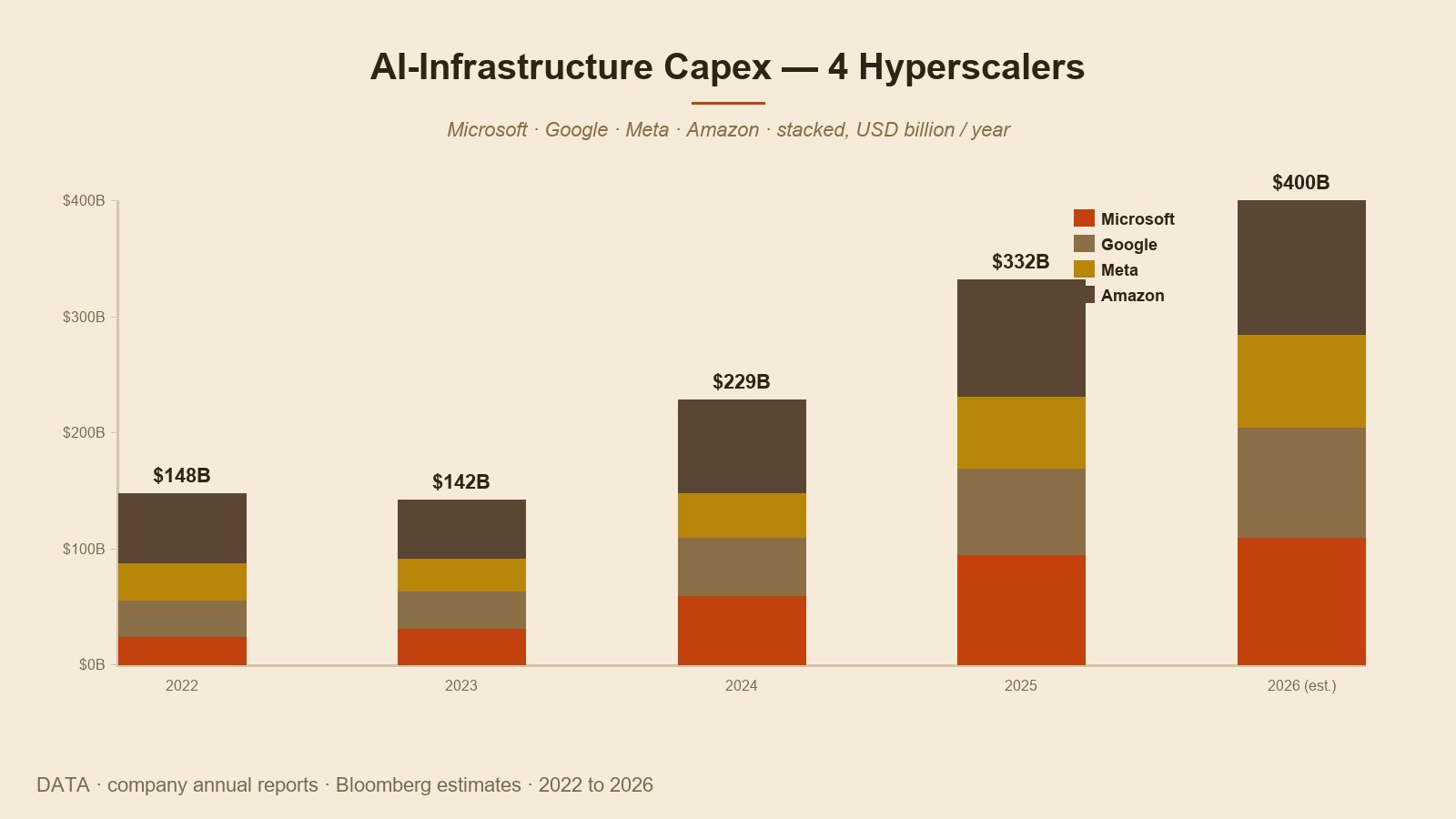

しかし売上よりさらに大きな数字は資本です。Microsoft・Google・Meta・Amazon の 4 社が 2024 年から 2026 年までの 3 年で AI インフラに投じた資本支出の累計合計は、控えめに見積もっても 約 7,000 億ドル〜1 兆ドル規模 です。同じ時期、OpenAI の Stargate (Microsoft・Oracle 合弁) と xAI の Colossus が、追加で数千億ドル規模のインフラ約束を上乗せしました。売上は 4,000 億ドルなのに capex は 1 兆ドルに向かっている、というのが今の座標のもっとも強い信号です。「先に建て、後で回収する」 という姿勢が産業全体に行き渡っています。

能力 — この曲線はどこまで行くのか

モデルの能力が次の 5 年でどこまで行くのか。この問いがこの産業のほぼすべての他の問いの上に置かれています。能力がどこまで行くかによって、資本の流れも、日常の位置も、規制の強さも、すべてが変わってくるからです。

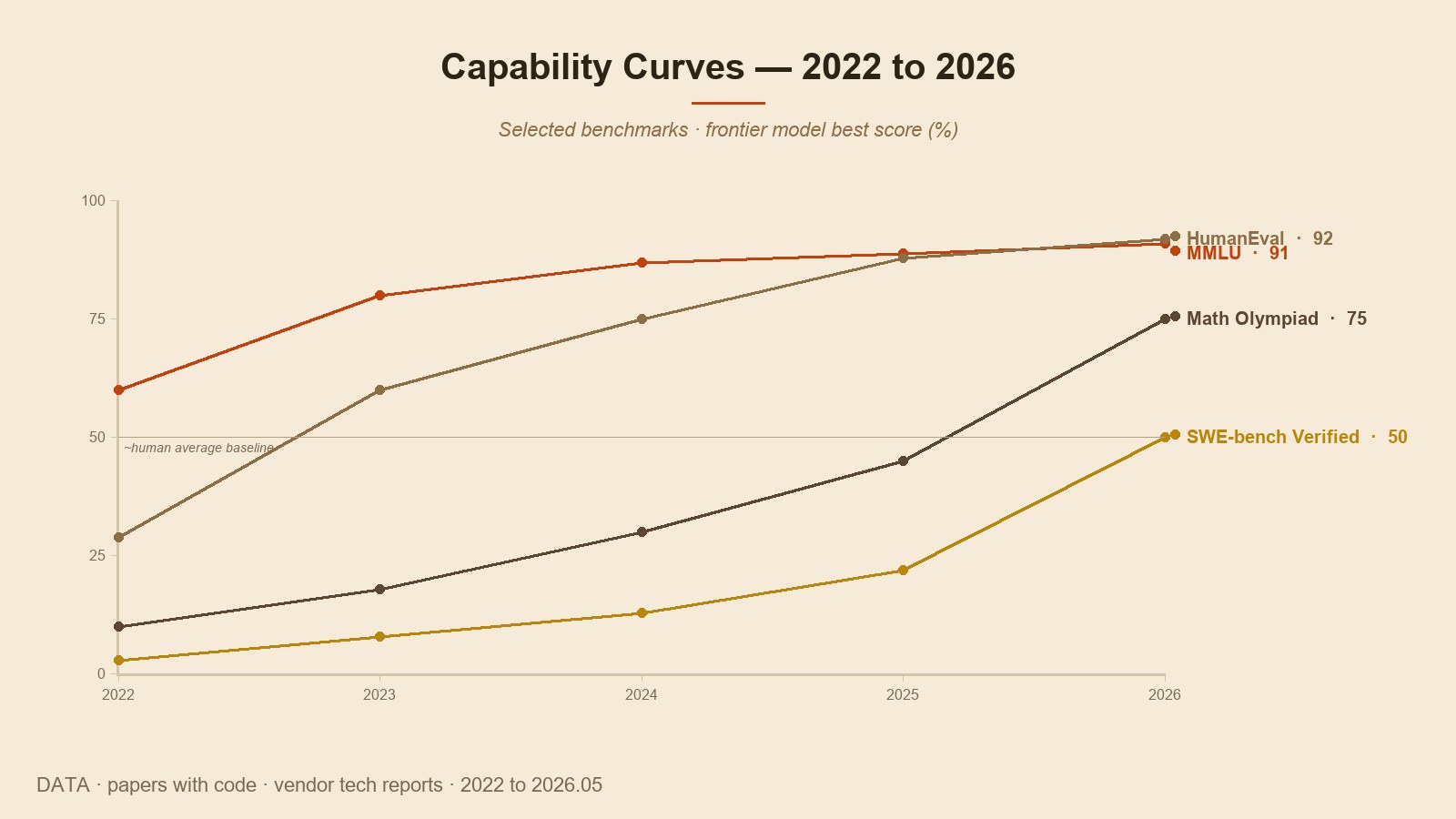

2026 年春までの流れを一行で言えばこうなります。「スケーリングは依然作動し続けていて、その上に新しい layer が乗った。」 モデルを大きくし、データをたくさん与え、computeをさらに使えば性能が上がるという仮説は、2020 年の GPT-3 以来、6 年間ずっと確認され続けてきました。その上に 2024 年秋に OpenAI が出した推論モデル (o1, o3) と、同時期に登場した Claude の Extended Thinking が、「考える時間」を増やせばもう一段の新しい能力が出るという事実を見せてくれました。この二つの layer が同時に動いています。

2030 年までの方向は次の三つにまとめられます。第一に、エージェント (agent) の時代。Claude Sonnet 4.5 が単一作業を約 30 時間自律で続けられるという資料を 2025 年に公開しました。同じ曲線が続けば、2030 年には週単位、月単位の自律作業が一般化する可能性があります。第二に、マルチモーダルの精緻化。テキストと画像はすでに一つのモデルに統合され、次は動画生成と理解、そして 3D・ロボット制御です。第三に、「AGI かそうでないか」の論争。Dario Amodei は複数のインタビューで 2026〜2028 年の時点を強力な AI 登場の可能時期として挙げ、Sam Altman も似た範囲の発言をしてきました。この時期が本当に到来するか、そしてその時のモデルを私たちが「AGI」と呼ぶかは別の問題です。ただ、その可能性が真剣に議論される時期に私たちが入っているという事実は、書き留めておく価値があります。

しかし、同じ曲線が永遠に続かない可能性も存在します。学習データの限界、compute コストの限界、そして推論時点のコスト・遅延の限界が同時に近づいています。一部の研究者たちは「スケーリング曲線がまもなく平坦になる可能性がある」という信号を、すでに一部のデータで見たと言ってきました。曲線が続くのか、平坦になるのかは、2026 年春時点で最も大きな分岐変数です。 この文章の後半の三つのシナリオで再び扱います。

日常 — 道具から環境へ

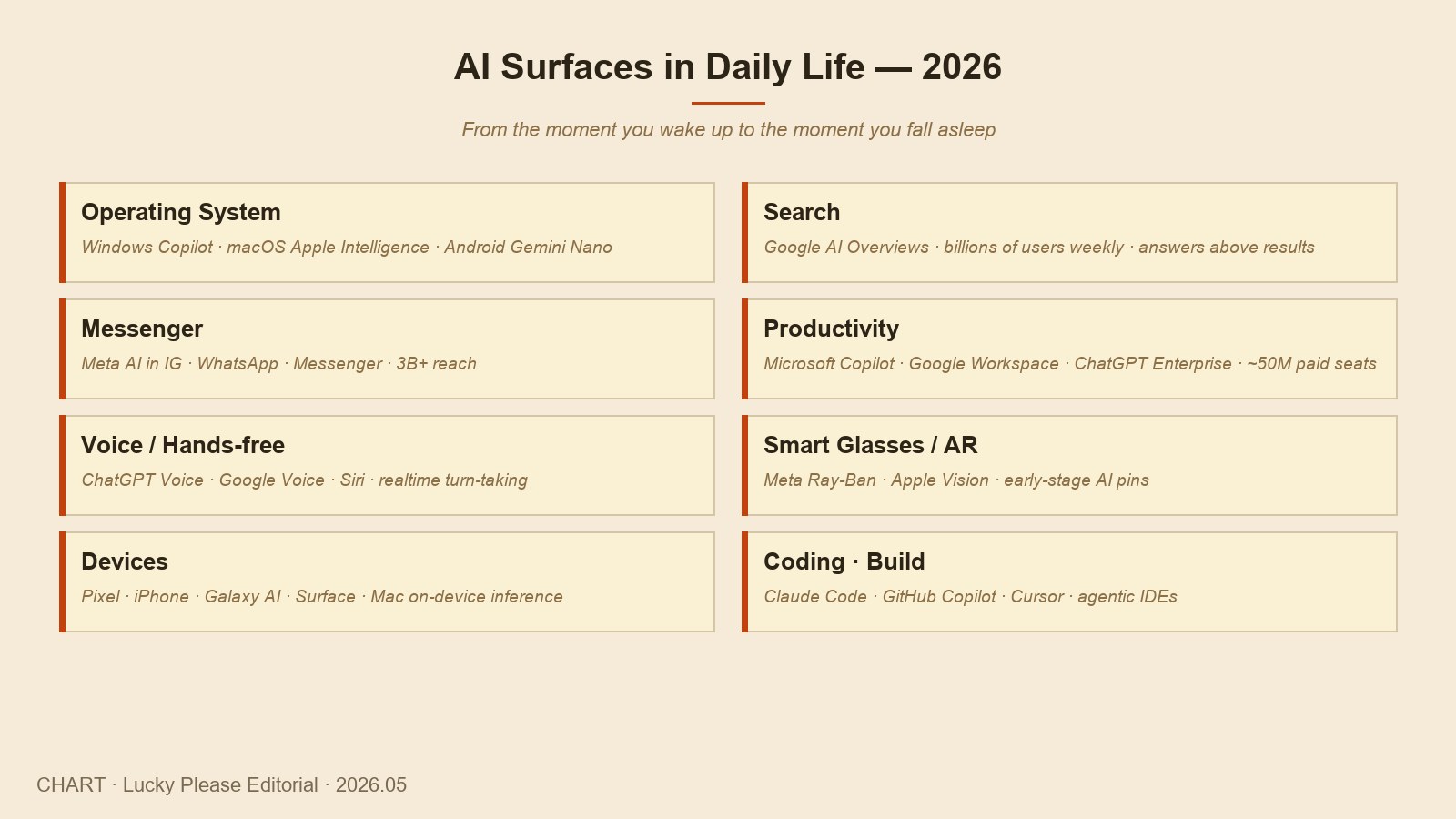

利用者の日常の中での AI の位置は、一つ決定的な変化を通り抜けています。「私がチャットボットを開く」から「AI が私の環境の中に住んでいる」への転換 です。Windows の Copilot、macOS の Apple Intelligence、Android の Gemini Nano、iOS の Siri 統合。検索結果の上の AI Overviews。Gmail と Docs の作成補助。WhatsApp の中の Meta AI。これらの表面のどれか一つだけでは大きな変化ではないものの、全部足してみれば、利用者が AI と出会わない時間がだんだん減っていく風景が作られていきます。

業務領域での変化はさらに鮮明です。2024 年から 2026 年の間に Microsoft Copilot・Google Workspace AI・ChatGPT Enterprise の有料シートが累計で約 5,000 万シート規模を超えたと推定されます。メールの下書き、会議録の要約、コード補助、レポート作成、データ分析。これらの作業が一度に丸ごと自動化されるわけではありませんが、一人が一時間で処理する仕事の量が 2 倍、3 倍に増える変化が事務職全般で進行中です。

デバイスの変化もついてきます。Meta の Ray-Ban スマートグラスが 2025 年から本格的な大衆化段階に入り、Apple の Vision Pro が居場所を作っていて、AR/VR という単語が単純なゲームジャンルを越えて日常の道具の位置に入り始めました。AI ピン、AI ペンダントのような新しいカテゴリのデバイスも試行段階を通り過ぎています。2030 年までの方向は明確です。 利用者が「スマートフォンを取り出してチャットボットアプリを開く」という動作なしに、環境の中にすでに AI が入ってきている風景。

ただ、この変化には影もあります。一人の利用者が一つの会社の AI 環境の中に深く入るほど、その利用者のデータ・習慣・作業成果物がその会社の資産となっていきます。「私が AI を使う」という事実が、そのまま「私が AI 会社のデータセットになる」という事実と同じ重みで育っていきます。 この部分についての社会的議論が本格化する時期は、2027〜2028 年あたりになるという見通しがあります。

資本 — 1 兆ドル時代

2026 年春の資本の風景は一行で要約できます。「売上は追いつきつつあり、資本は先を走っている。」 Microsoft・Google・Meta・Amazon 4 社の AI 関連 capex の合計は、2024 年約 2,000 億ドル、2025 年約 2,800 億ドル、2026 年約 3,500 億ドルと推定されます。3 年の累計で約 8,000 億ドル〜1 兆ドル。同じ時期、産業全体の生成 AI 売上が約 8,000 億ドル累計という点と比較すると、「売上と資本がほぼ同じ規模で同時に流れる」風景です。

この流れに加え、2025 年には Stargate という名のプロジェクトが発表されました。OpenAI・Microsoft・Oracle・SoftBank の合弁で、5 年間でアメリカ国内に約 5,000 億ドル規模の AI インフラを建てるという構想です。同じ年、xAI は Colossus の第二段階として約 200 億ドル規模の追加インフラ投資が報じられました。Anthropic も Amazon から追加で約 40 億ドルを受け取りました。2026 年春までに発表された今後 5 年分の AI インフラ約定の合算だけでも約 1.5 兆ドル〜2 兆ドルに届きます。

この資本の流れがどこから入ってくるのかも、もう一つの大きな変化です。伝統的な米国のベンチャーキャピタルと大手テックの社内資本に加え、中東の国富ファンド の進出が本格化しました。サウジアラビアの PIF、UAE の MGX、Mubadala が OpenAI・Anthropic・xAI・Mistral の資本ラウンドに一席ずつ入っています。日本の SoftBank はすでに知られている席に加え、Stargate の大きな持ち分を取りました。「AI が産業の一席ではなく国家単位の戦略資産になった」という意味が資本の出所変化の中に込められています。

インフラ — チップ・データセンター・電力

1 兆ドルの資本は結局三つの資源に流れます。チップ・データセンター・電力。2026 年春までの風景を一行ずつ整理すれば次のとおりです。

チップ。 NVIDIA の H100 → H200 → B200 → B300 → その次の Rubin シリーズへとつながる曲線が、産業の標準的な時計を定義します。同じ時期、AMD は MI300 → MI400 ラインで追いかけていて、自社チップを作る会社も本格的に登場しました。Google の TPU v6、Amazon の Trainium 3、Microsoft の Cobalt・Maia、Meta の MTIA。自社チップが自社ワークロードの一部を取り戻すことで、NVIDIA への単一依存がゆっくりと分散していく流れが見えます。ただし、フロンティア学習の最大の作業は依然 NVIDIA の上で回っています。

データセンター。 一箇所に 1 GW (ギガワット) 以上の電力を必要とする hyperscale データセンターが本格的に登場しました。xAI のメンフィス Colossus、Microsoft・OpenAI の Stargate サイト、Meta の Hyperion (ルイジアナ) 拠点がすべてこのカテゴリに入ります。比較すれば 1 GW は約 75 万世帯の電力需要と同等の規模です。「一社の一つの学習クラスターが、中規模都市一箇所の電力を丸ごと持っていく」 という風景が産業の一部になりました。

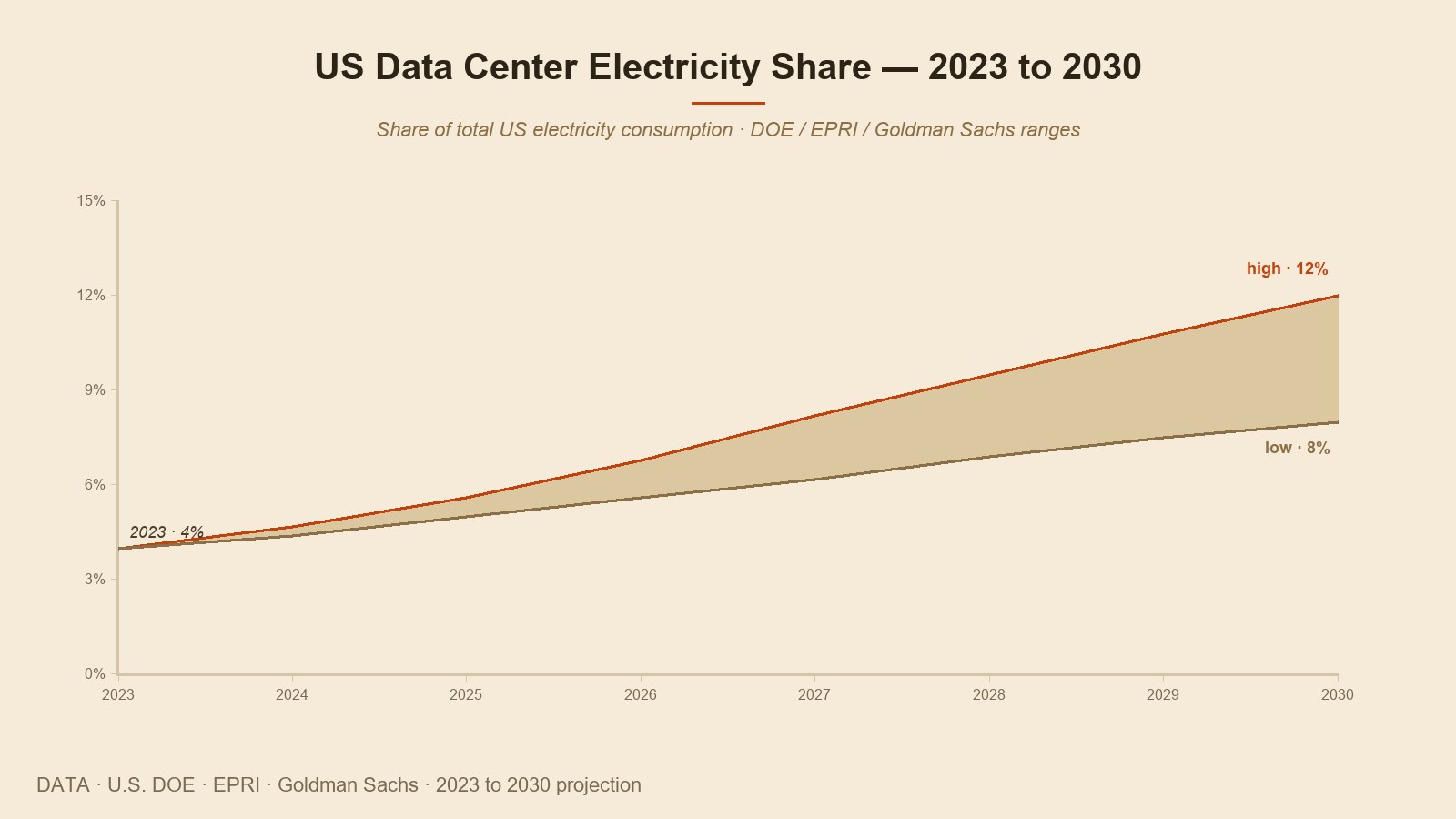

電力。 米国内のすべてのデータセンターの電力消費量は、2023 年に米国全体の約 4% 水準でした。2030 年にはその比率が約 9〜12% まで増えるという見通しが、米国エネルギー省と EPRI、そして Goldman Sachs の資料で同時に出てきます。一国の全体電力絵を描き直さなければならない水準の需要です。 その結果、原子力発電の復活が本格化しました。Microsoft はペンシルベニア州の Three Mile Island 原発を再稼働する 20 年 PPA 契約を 2024 年に結び、Google は Kairos Power の小型モジュール原子炉 (SMR) 7 基を、Amazon は X-Energy の SMR 12 基をそれぞれ自社データセンター向けに発注しました。韓国・日本のメモリ半導体 (特に HBM) と台湾 TSMC の先端工程もこの流れの一席に入っています。

安全と規制 — 自律規制と政治の位置

安全と規制の位置は、この産業の中で最も速く、しかし最も不均等に育った位置です。二つの線で進んでいます。企業の自律規制 と 政府規制。

企業の自律規制側では Responsible Scaling Policy (RSP) という単語が最もよく使われます。Anthropic が最初に作って発表したこの規約は、モデルの危険水準を 4 段階 (ASL-1〜ASL-4) で定義し、各段階でどんな評価・統制・公開手続きを経るかを規定しています。同じ形の自律規約を OpenAI は「Preparedness Framework」という名で、Google DeepMind は「Frontier Safety Framework」という名でそれぞれ作っています。会社が自社モデルの危険水準を社内で評価し、その結果を外部に公開するという一種の合意に近い形が定着しました。

政府規制は地域ごとに形が違います。EU は 2024 年に発効した AI Act が 2026 年に本格適用段階に入りました。モデル危険分類・透明性要求・一定規模以上のモデルに対する事前評価義務が含まれています。米国 は 2023 年 10 月のバイデン政権下の Executive Order 14110 で始まりましたが、2025 年トランプ政権がその EO を部分的に撤回し、連邦次元の強制力は弱まりました。カリフォルニア州の SB 1047 も 2024 年に否決されました。代わりに州単位の個別規制と産業の自律規約がその空白を埋める流れです。中国 は 2023 年 8 月の生成型 AI 管理措置以降、国内市場で運用されるすべてのモデルに対して安全審査とコンテンツ規制を別途置く体系を作りました。韓国 は AI 基本法が 2025 年に可決され、日本は自主ガイドライン中心から漸進的な法制化へと移行中です。

2030 年までの大きな分岐変数は一つです。「国際的合意が形成されるか。」 核不拡散条約と似た形の AI ガバナンスが、少なくとも米国・EU・中国の三か所の間でなんらかの形で居場所を作るなら、産業の次の 5 年はもっと予測可能な風景の中で進みます。そうでないなら、一度の大きな事故 (たとえばモデルを通じた大規模サイバー攻撃、または自律エージェントの制御失敗) が、規制の形を一度に強く変えてしまう可能性があります。どちらにしても 5 年以内に整理される可能性が高いです。

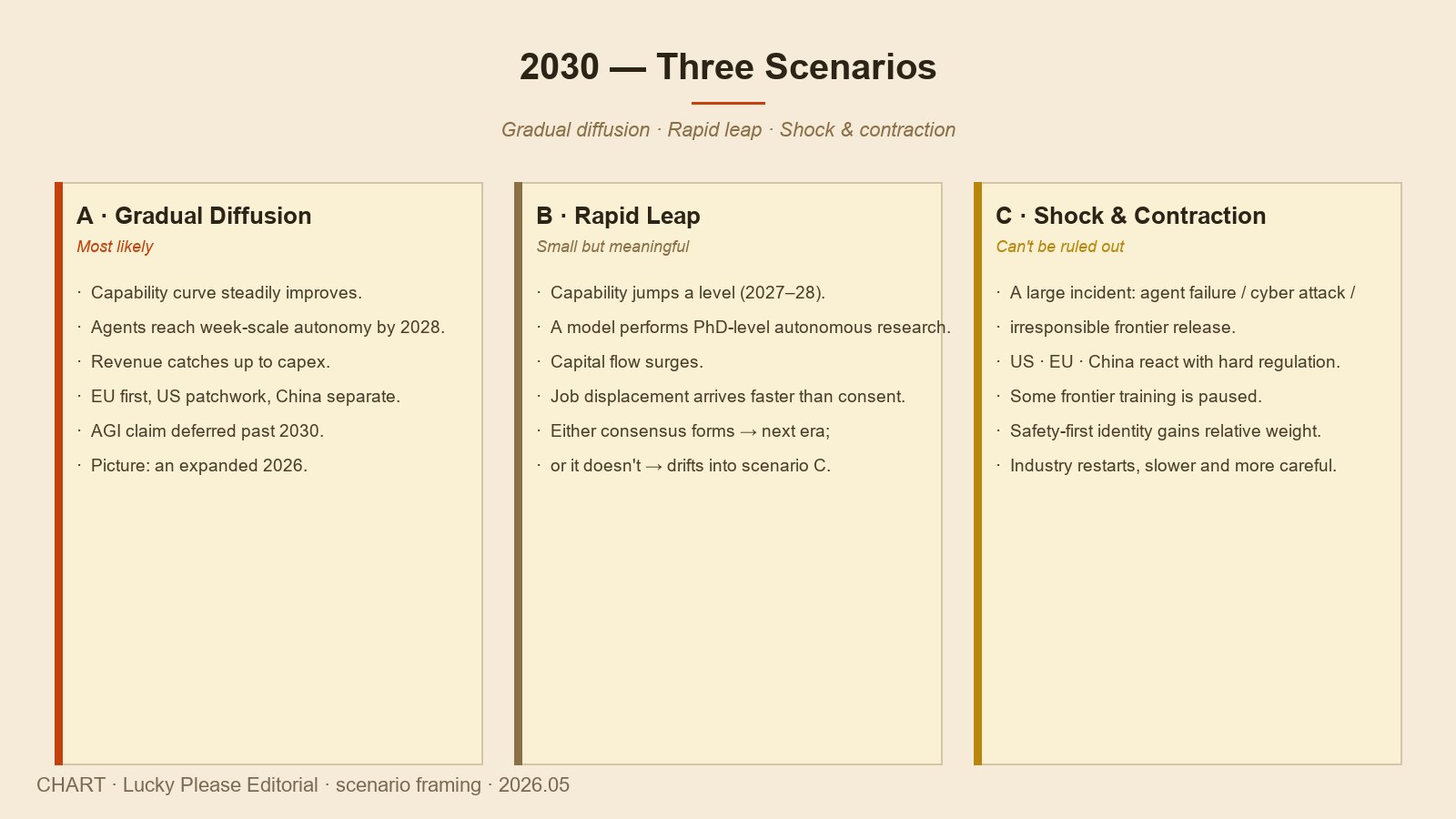

2030 — 三つのシナリオ

上記六つの章で見た座標を一箇所に集めてみれば、2030 年までの道は大きく三つに分かれます。各シナリオの確率を正確につける作業は意味が薄いですが、どんな信号がどのシナリオに強い支持となるかは書き留められます。

シナリオ A — 漸進拡散 (最も可能性が高い)。 能力は向上し続けるものの、一度に飛躍するわけではありません。推論モデルはさらに深い思考を可能にし、エージェントは週単位の自律作業まで届きます。資本曲線はやや鈍化しますが、売上曲線がその資本を追いつき始めます。利用者の日常の中に AI がさらに深く入り、仕事の一部は補助的な道具に置き換えられ、一部は新しく作られます。規制は EU が最も速く、米国は産業の自律と州単位の規制で、中国は独自の体系で別々に居場所を作ります。グローバル合意は部分的ではあるものの漸進的に育っていきます。「強力な AI」という単語は議論され続けますが、「AGI と呼べる何か」の登場時期はまだ 5 年先に先送りされます。 産業の形は 2026 年の風景の拡張版に近いです。

シナリオ B — 急進飛躍 (小さいけれど意味のある可能性)。 能力曲線がもう一段急な形で上がります。2027〜2028 年の間に一、二社のモデルが、人間の博士級研究者の作業を自律的に行える水準に届きます。そのモデルを「AGI」と呼ぶか否かについての論争が起こり、資本の流れは急増します。しかし同じ時点で雇用ショックが急速に発生し、社会的合意なしに放出されたモデルの責任を巡る政治的衝突が本格化します。シナリオ B の終わりは二つに分かれます。合意ができれば人類の次の段階が開き、合意ができなければシナリオ C に移っていきます。

シナリオ C — 衝突縮小 (排除できない可能性)。 一度大きな事故が起こります。自律エージェントの制御失敗、モデルを利用した大規模サイバー攻撃、またはフロンティア モデルの無責任な配布が生んだ社会的衝撃。その出来事が米国・EU・中国全てで似た時期に強い規制反応を引き出します。一部のフロンティア モデル学習が一時中断され、一部の市場ではモデル配布自体が制限されます。資本の流れは一度収縮し、一部の会社は事業を縮小します。同時に、安全中心のアイデンティティを持つ会社 (Anthropic・Mistral のような) の席が相対的に強くなります。産業の形が一度整理された後、再びより慎重な流れで再開されます。

この三つのシナリオのうちどれが繰り広げられるかは、一つの会社の決定だけでは決まりません。資本の流れ、インフラの限界、安全事故の発生有無、そして規制の速度が同時に作用します。ただし一つは明確です。ここからの 5 年間の決定が、その後の 50 年の形を決めます。 その事実が今回のシリーズ全体を貫く一行のメッセージです。

六回を終えて

このシリーズを始めるとき心に置いていた一つの問いがありました。「強力な技術の未来は誰の決定で決まるのか。」 五回にわたって出会った人と会社の道は、その問いに一つの答えを示してくれます。未来は一つの会社の決定ではなく、同じ産業の中に同時に存在する複数の答えのバランスで決まります。その答えが互いに牽制し、互いに刺激し、互いに違う危険に備えるとき、産業全体が一方向の危険に陥らないのです。

2026 年春の座標は、その意味で幸いなものです。六つのフロンティア会社、そしてその背後の数十の候補たちが同時期に育っています。一つの会社がすべての席を占めません。二つの会社がすべての答えを書きません。米国と中国がすべてのインフラを持っていきません。欧州・韓国・日本・インドが自分の席を作っていきます。多様性は安全のもう一つの名前です。

このシリーズの第一回を始めながら、私たちは 2020 年 12 月のある事務所から出発しました。Dario と Daniela Amodei が OpenAI を去ろうと決心したその席。それから約 5 年半が経った今、その決定が産業の風景の中にどんな形で居場所を作ったかを私たちは見てきました。そしてこれからの 5 年が、その決定が作った風景の上にどんな新しい形を描き加えるかは、同じ席に座っているすべての人たちの答えにかかっています。

そしてこの文章の最後に一つだけ書き添えます。六つの答えがすべて居場所を作っているのは幸いだと書きましたが、その六つの中でも、このシリーズが最初に出発した一つの席は別に書き留めなければシリーズの終わりが完結しません。シリーズの名前が An Anthropic Story である理由、そして 2026 年春の時点でその会社が産業の中で他の五社とは違う形で作り上げた一つの席について、次回 Ep.7 で再びその最初の席に戻ります。シリーズの本当の終着はそこです。

参考資料 · Sources

- Bloomberg, "The $1 Trillion AI Bet" シリーズ報道, 2026.01〜2026.05

- Goldman Sachs, "AI, Data Centers, and the Coming US Power Demand Surge", 2024.04

- EPRI, "Powering Intelligence: Analyzing Artificial Intelligence and Data Center Energy Consumption", 2024.05

- U.S. Department of Energy, "AI for Energy Report to Congress", 2024.04

- Dario Amodei, "Machines of Loving Grace: How AI Could Transform the World for the Better", 2024.10

- OpenAI, "Preparedness Framework v1.0", 2023.12 (以後の改訂版含む)

- Anthropic, "Responsible Scaling Policy v2", 2024.10 (以後の改訂版含む)

- Google DeepMind, "Frontier Safety Framework v1.0", 2024.05

- European Union, "AI Act (Regulation (EU) 2024/1689)", 2024.06 発効

- U.S. Executive Order 14110, "Safe, Secure, and Trustworthy AI", 2023.10 (以後の一部撤回含む, 2025)

- 中国国家インターネット情報事務所, 「生成型人工知能サービス管理暫定措置」, 2023.08

- 大韓民国「人工知能発展と信頼基盤造成等に関する基本法」, 2025

- 各社四半期決算資料と capex 時系列, Microsoft · Google · Meta · Amazon, 2022〜2026

- Stargate プロジェクト発表文, OpenAI · Microsoft · Oracle · SoftBank, 2025

- UN Advisory Body on AI, 報告書シリーズ, 2024〜2026