深看 OpenAI,

在同一条路上走出不同形态的最大竞争对手

2015 年,有一家小小的非营利实验室静悄悄地搭起来。十一年之后,这家公司的名字成了全世界最多人每周至少打开一次的 AI 的名字。这是一份从同一张桌子出发,却选择了另一条路的公司的记录。

从同一条路分岔的两家公司

在这个系列的第 1 篇和第 2 篇里,我们跟着一家公司的成形走了一遍。那是关于 Dario Amodei 和 Daniela Amodei 一起,从他们当时所在的那个叫 OpenAI 的位置一步步走到创立 Anthropic 之间的五年。第 3 篇里,我们看了这家公司的模型 Claude 在三年里如何一步步变化。而这一篇——第 4 篇——我想走到那个故事的另一边,去看他们当年离开的那个位置,以及那个在之后的岁月里始终既是同伴又是最大对手的公司:OpenAI,这十一年。

这两家公司在整个行业里是少见的一种关系——它们的起跑线是同一条。一些人坐在同一张办公桌前,共度同一段时间,然后在某一个抉择面前各自写下了不同的答案。那些不同的答案的结果,就是今天我们看到的两家公司的样子。所以追着 OpenAI 的故事走,与其说是看一家公司的履历表,不如说是看同一个问题前面出现两种不同答案时,会长出什么样的两种形态。

这篇文章不会把这十一年的所有事件全部讲一遍。它会去找 OpenAI 这个庞然大物身上的关节——2015 年作为非营利诞生的那一刻、2022 年末 ChatGPT 进入这个世界的五天、2023 年 11 月 Sam Altman 被解雇又在第五天回来的那场危机,以及之后多模态和推理模型的时代。沿着这些关节走,我们也会顺带去看一看,在那些相同的时点,Anthropic 在哪。

2015 年 — 一个非营利,装着一个很大的野心

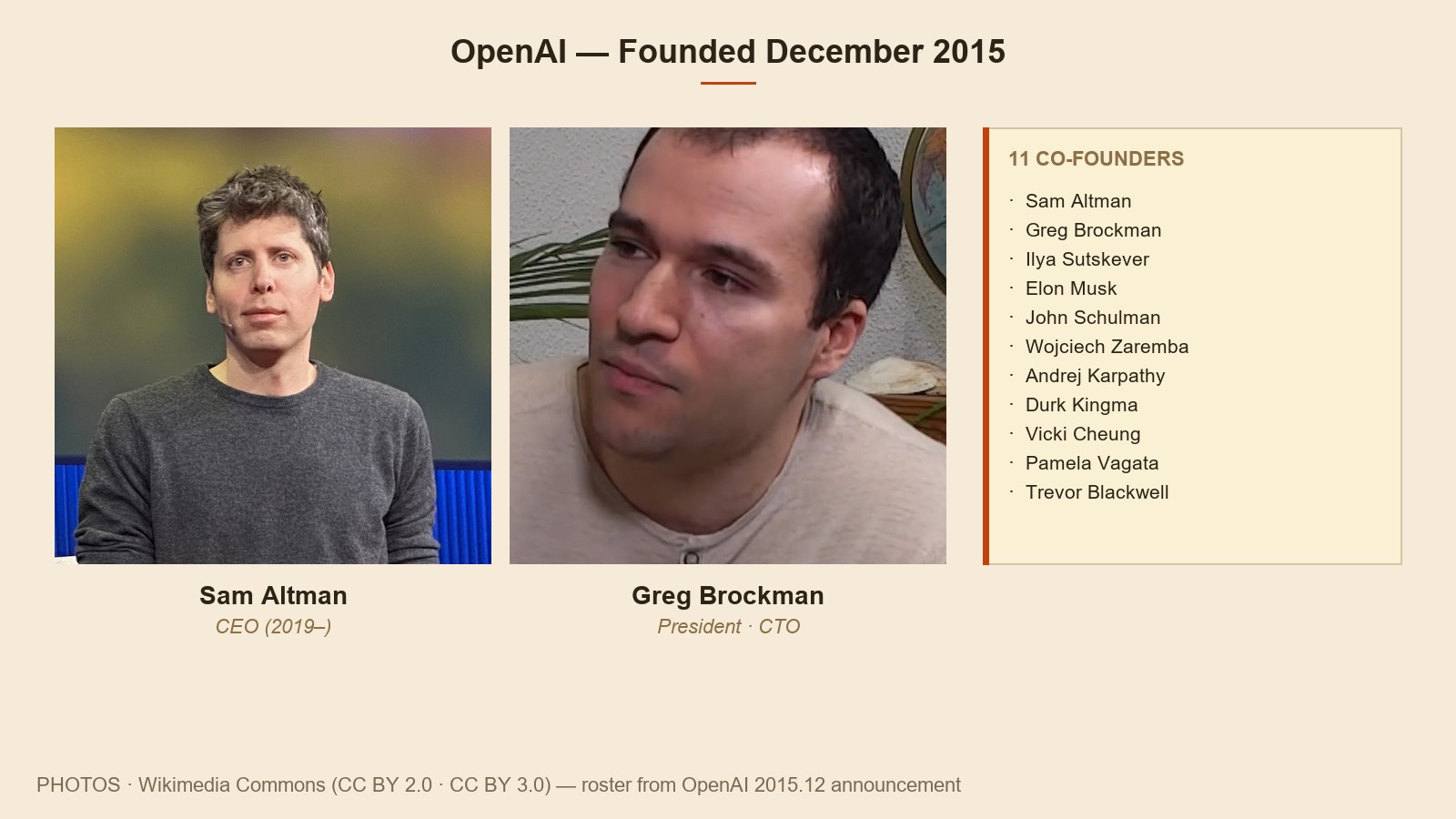

那一天是 2015 年 12 月 11 日。旧金山的一家媒体上一条短讯宣告了起点。一家新的非营利 AI 研究机构正在成立。名字叫 OpenAI。它的使命就一行话。「确保人工通用智能(AGI)惠及全人类。」资金承诺是 10 亿美元。这是个大数字。哪怕放在一个明确放弃以盈利为目的的研究机构身上,也很大。

开张第一天的人员阵容很有意思。董事会上,Sam Altman 与 Elon Musk 共同坐在主席的位置上。负责研究的那一席给了 Ilya Sutskever——他从 Google Brain 过来,是深度学习圈子里最核心的人物之一,他愿意把工作的位置挪到 OpenAI 这件事本身,就是给整个领域的一记响亮的信号。CTO 是 Greg Brockman,Stripe 前 CTO。再加上 Wojciech Zaremba、Andrej Karpathy、John Schulman 等当时最受关注的一批年轻研究者。

这次开张背后压着两个根本性的假设。第一,强大的 AI 最终一定会被造出来。第二,如果这种技术被锁在某一家公司的盈利动机里,对社会而言是危险的。所以选择以非营利出发,所以把「开放」这个词稳稳地嵌在公司名字的正中间。早期的方向是公开研究、协作,并帮助别的机构跟上来。在这个时点上的 OpenAI,与我们今天认识的那个 OpenAI,是不太一样的样子。

从 2016 年到 2018 年的这三年,大众层面看得见的工作主要是强化学习项目:Gym、Universe、Dota 2 机器人。其中给人印象最深的一刻是 2017 年 8 月——一个由 OpenAI 训练的机器人在 Dota 2 这种相对复杂的游戏里,以一对一击败了世界顶级的职业选手。但直到那个时候,OpenAI 在普通公众眼里依然是一个「远处的研究机构」,大家更多是从声誉而不是从产品认识它。

不过到了 2018 年,裂缝开始浮现。当年 2 月,Elon Musk 从董事会辞职。官方解释是和 Tesla 的 AI 工作存在利益冲突;非正式的说法,后来的报道里反复出现,则是关于公司方向的内部分歧。Musk 提出过由他本人出任 OpenAI 的 CEO,直接掌舵,但其他创始人没有接受这个方案。他走了以后,OpenAI 必须自己重新找一条筹钱的路。那 10 亿美元是承诺,不是已经到账的现金。

GPT — 一行论文,牵出来一整股潮流

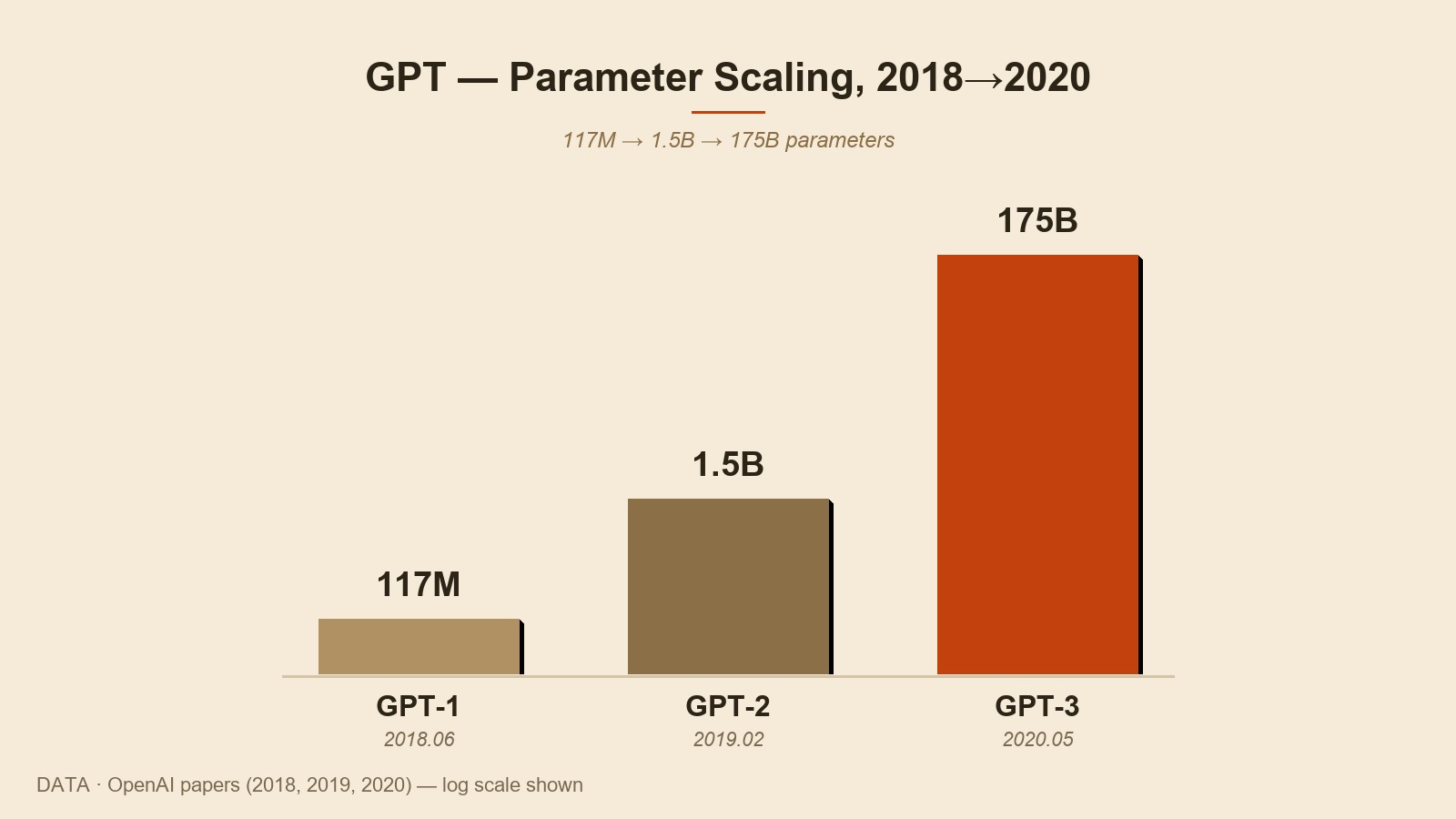

2018 年 6 月,一篇论文静悄悄地挂了出来。标题叫「Improving Language Understanding by Generative Pre-Training」。作者是 Alec Radford 等 OpenAI 的研究人员,论文里第一次正式介绍了一个模型,名字是 GPT-1。117M 参数的 Transformer 解码器架构。放在那时候的整个行业里,它只是一个不错的、但被淹没在一堆 Transformer 系结果里的一篇结果。

第二年的 2019 年 2 月,GPT-2 出来了。1.5B 参数,是前一代的 10 倍。这一次的氛围明显不同。GPT-2 生成的文本之自然,让圈外的人也注意到了。而 OpenAI 没有一次性把这个模型放出来。它明确指出「这个模型存在被滥用的风险」,选择从最小版本起,一步步分阶段公开。这个决定在行业内激起了不小的赞同与质疑。有人说这是负责任的发布,也有人说这是把模型风险夸大、做成营销的姿态。

站在这个决定中心的人之一,正是 Dario Amodei,也就是本系列第 2 篇里出现过的那位 Dario Amodei。他当时是 OpenAI 的研究副总裁。在公司内部,他很早就持续主张:模型越大,越要严肃对待它对社会的影响。GPT-2 的分阶段公开,是这种主张落到具体政策上的一个早期案例。

2020 年 5 月,GPT-3 发布。175B 参数。是 GPT-2 的 100 倍以上。从这时起,整个行业的版图开始被认真地撼动了。不是因为模型只是「变大了」,而是因为数据显示:当模型规模过了某一个门槛,会突然出现一些之前根本不存在的能力。它可以和人比较自然地对话,可以听一句简短的指令就开始大致动手做一些没人专门教过它的活儿。从这时起,「Scaling 也许是答案」这个假设,才在行业里真正站稳脚跟。

GPT-3 也是第一次,普通的开发者可以通过 API 直接摸到 OpenAI 的模型。在那之前,GPT 系列只是论文里的结果。从这一刻起,OpenAI 的自我定位悄然变了一行。从「一家发布研究的非营利实验室」,慢慢挪到了「一家通过 API 提供 AI 的公司」。

与 Microsoft 的同盟,以及公司结构的变形

2019 年 3 月,OpenAI 公布了一个不小的决定:把公司一分为二。原本的 OpenAI Inc. 继续作为非营利母体存在,在它下面新设立一家营利性子公司,叫 OpenAI LP。这家子公司可以接受外部投资,可以给员工股权,但投资方所能拿到的回报有上限。早期投资人最多能收回本金的大约 100 倍,超出部分一律回流到非营利母体。这就是被称为「capped-profit」的结构。

这个决定被外界解读为:OpenAI 从最初那个「非营利」的招牌上往后退了一步。公司的说法很清楚:做 AGI 所需要的资本规模,已经远远超过任何一种单纯非营利结构能承担的范围。在这种新结构下迎来的第一个大伙伴,就是当年 7 月公布的 Microsoft。10 亿美元投资,以及在 Azure 上独家训练 OpenAI 模型的基础设施协议。这一整套发布,后来基本决定了之后所有事情的走向,这样说不算夸张。

这一切的另一侧,公司内部裂缝其实在悄悄长大。正如本系列第 2 篇里展开的那样,以 Dario Amodei 为首的、那批以安全为重心的研究人员,看着公司越来越偏向快速商业化这一边,心里的隐忧也越来越重。从非营利转向 capped-profit 这一步,只是给那份隐忧又压了一块石头。同一张桌子上读过同一份创立宣言的几个人,从这时开始,慢慢对这份宣言读出了不同的含义。

2021 年初,Dario 与 Daniela Amodei,加上一起共事的 5 位研究人员,离开了 OpenAI。同年,他们一起创立了 Anthropic。这就是本系列第 1 篇和第 2 篇所讲述的那段故事。这次离开不只是人事流动,它更像是一个信号:关于「AI 安全究竟该在什么样的结构里、用什么方式来处理」这个问题,行业里出现了两个同时存在、但彼此不同的答案。

与此同时,与 Microsoft 的同盟则继续走深。2023 年 1 月,Microsoft 宣布对 OpenAI 追加投资约 100 亿美元。到这个时候,OpenAI 的非营利身份在事实层面,已经几乎完全靠近一家普通营利公司。但法律结构上,它依然保留着「非营利母体监管营利子公司」的形态。这种别扭的双层结构,在不到一年之后,埋下了一场更大危机的火种。

ChatGPT — 五天之内,世界看 AI 的眼神不同了

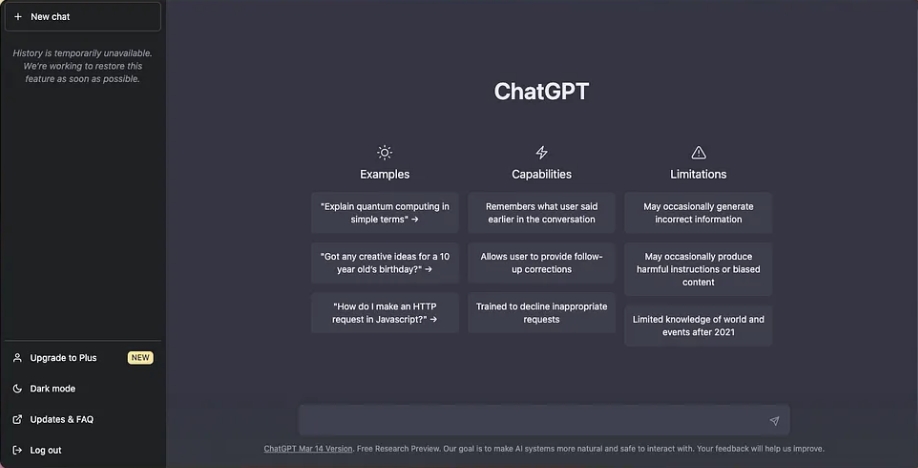

那一天是 2022 年 11 月 30 日。OpenAI 把一样东西免费放了出来。名字叫 ChatGPT。背后用的模型是 GPT-3.5,界面就是一个用来收发消息的聊天框。公司内部对它也没什么大期待。在内部,它被归为「low-key research preview」(低调的研究预览),只能算个轻量级试制品。但那个所谓的试制品落到这个世界之后的 5 天里发生的事,是 OpenAI 自己也完全没料到的。

发布之后的第 5 天,Sam Altman 在推特上发了一行字:「ChatGPT 用户突破了 100 万。」5 天 100 万人。比较一下:Facebook 用了大约 10 个月才到达 100 万用户,Instagram 大约 2 个月,Spotify 大约 5 个月。ChatGPT 把所有这些记录远远甩在了身后。再之后短短两个月,它的月活用户跨过了 1 亿。这是消费类服务历史上最快冲过 1 亿的一次。

到这一刻,整个行业的版图又一次整体被推动了。在 ChatGPT 之前,AI 是一部分开发者、一部分研究者手里的工具。ChatGPT 一举把这条边界冲垮了。大学生用它润色报告,上班族用它起草邮件,父母拿它帮孩子做作业。AI 走进了普通日常工具的位置,而第一时间坐上这把椅子的名字,就是 ChatGPT。

竞争的格局也瞬间被改写。Google 紧急召开会议,加速自家聊天机器人的发布;它在 2023 年 2 月推出了 Bard(后来更名为 Gemini)。Meta、Amazon、Microsoft 旗下的其他部门,几乎都朝着同一个方向动了起来。同一段时间里,Anthropic 也正像本系列第 3 篇里讲到的那样,在筹备 Claude 1.0。但 ChatGPT 一手把「AI 聊天机器人」这种产品形态写成了市场的默认答案,之后的所有后来者多多少少都必须回应这个默认答案。

GPT-4 — 一整年压倒性地坐在第一

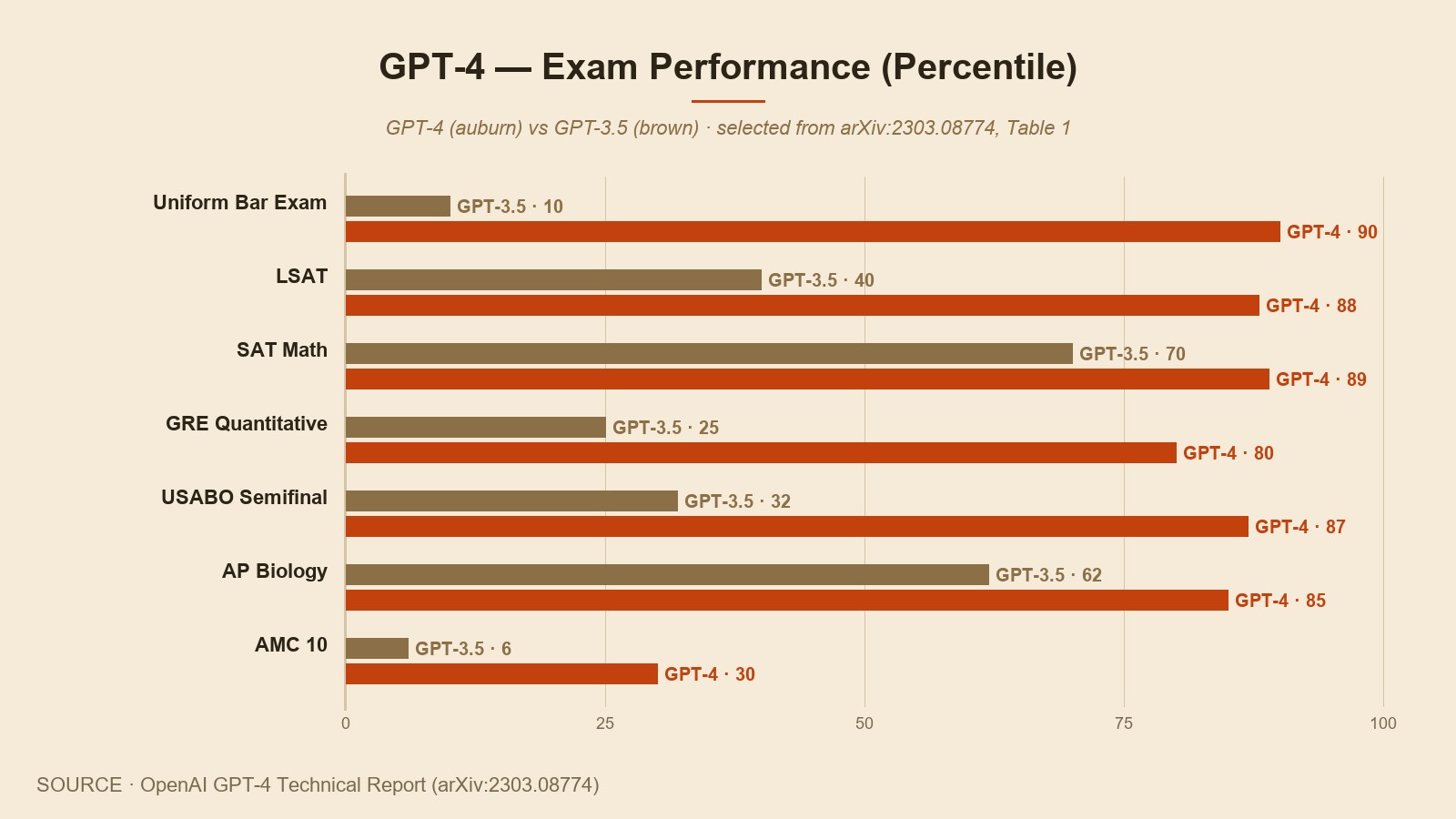

2023 年 3 月 14 日。本系列第 3 篇,我们把这一天标在了 Claude 1.0 出场的日子上。同一天,OpenAI 也发布了 GPT-4。两款模型在同一天站上了同一个舞台。可两边的重量并不一样。那一刻的 GPT-4,几乎在所有主流基准上都是最强的那一个。美国律师考试上的前 10%,GRE 数学部分名列前茅,众多学科考试的成绩远超人类平均——这些都写在同一份报告里。

GPT-4 也是 OpenAI 第一款不再公开模型确切参数量、训练数据集和训练细节的模型。公司给出的解释是「出于竞争与安全方面的考虑」。批评也随之而来。一家名字里挂着「Open」的公司,从这一刻起不再公开自家的模型,这件事本身就是一个相当鲜明的线索,说明这家公司的身份究竟挪到了哪一边。OpenAI 这时已经几乎完全按照一家营利公司的方式在运作,而它自己也不再试图掩饰这一点了。

在那之后的大约一年时间里,GPT-4 几乎在所有领域都坐在第一。ChatGPT 的付费订阅人数迅速上涨。到 2023 年底,ChatGPT Plus 的订阅用户估计已经超过 200 万,API 渠道的企业客户也在快速增长。同一时间点上,公司的年度营收估算大约是 13 亿美元——一家以非营利身份起步的公司,在 8 年里抵达的这个数字。

同一段时间里,正如本系列第 3 篇里讲到的那样,Anthropic 的 Claude 2 携带着 100K 上下文窗口进入了市场。这一点造成了一个领域里的真实差距:在处理长文档这件事上,Claude 开始被看作比 GPT-4 更顺手的工具。但放到整体市场份额来看,OpenAI 依然遥遥领先。在那一年里,「一家公司的一款模型几乎包揽所有座位」这种形态,定义了 AI 行业的某一段时期。

11 月 6 日,OpenAI 召开了第一次开发者大会 DevDay。这一场上,GPTs、Assistants API、GPT-4 Turbo,以及图像输入等功能,在一个小时之内被一气发布完。Sam Altman 一项接一项地在台上介绍这些东西时,你能直观感受到那时 OpenAI 的自信走到了哪一步。一家公司,几乎在同一个时点上,把手按在了行业里几乎每一个关键位置上。

五天危机 — Sam Altman 的解雇与回归

2023 年 11 月 17 日(周五)太平洋时间下午 12:19,OpenAI 官方博客上贴出一行字:「董事会决定免去 Sam Altman 的 CEO 职位。」给出的理由短而模糊:他「在与董事会的沟通中并不持续坦诚」。那篇文章上线前几分钟,Sam Altman 本人是在一次 Google Meet 会议上得知这个决定的。同一时刻,Greg Brockman 卸任董事会主席的决定也一并被宣布。

当时的董事会有 6 名成员。公司方有 Sam Altman、Greg Brockman、Ilya Sutskever;独立董事则有 Adam D'Angelo(Quora CEO)、Tasha McCauley、Helen Toner。最终的票数细节始终没有完整公开,但据报道,Sutskever 与三位独立董事一道,站在了支持解职这一边。一个能把整家公司劈成两半的决定,就这样在一个只有 6 个人的小型董事会上做出来——这件事本身,就把那种「非营利母体监管营利子公司」的别扭结构,推到了它最极端的运行形态。

接下来的周末发生的事,几乎就是一部戏。周六清晨,Microsoft 的 Satya Nadella 才第一次得知整件事。他大为震怒。一家投了 100 亿美元的核心合作伙伴的 CEO,居然在没有事先打过任何招呼的情况下,被一个董事会突然解雇了。同一个周末里,Sam Altman 和 Greg Brockman 已经在飞快地为自己接下来的位置找下家。Microsoft 摆出了一张牌:「Sam Altman、Greg Brockman,以及任何跟着他们走出 OpenAI 的员工,Microsoft 都接。」

周一早上,OpenAI 全公司大约 770 名员工里,有 738 个人在一封公开联署信上签了字。这封信的意思可以浓缩成一句话:「如果董事会不让 Sam Altman 回来,我们也都会离开这家公司,和他们一起去 Microsoft。」大约 95% 的员工,朝着同一个方向用力。这不是一种「想守住公司」的意愿,而是一种「拒绝接受这个董事会决定」的意愿。这家公司真正的资产并不是模型的权重,也不是数据,而是坐在那几间办公室里的这群人——这一事实,在那一页签名上被毫不留情地写明白了。

周二深夜,董事会松口了。到周三凌晨为止的连夜谈判结束之后,达成了 Sam Altman 重新出任 CEO 的协议。同一桌上,董事会本身也被重组。一部分独立董事退出,新一批独立董事加入。Ilya Sutskever 退出了董事会(之后离开公司,2024 年另立门户创办了以安全为中心的 SSI),新的董事会则由 Bret Taylor 出任主席。5 天的危机至此告一段落。

这 5 天里,几乎可以说整个行业都暂停了。所有其他的 AI 公司——包括 Anthropic 在内——都屏着呼吸看着这件事最后会落到哪一头。如果 Sam Altman 真的去了 Microsoft,整个行业版图会在那一刻被彻底改写。这种可能性,在大约 56 个小时里像云一样压在行业头顶。这是「非营利母体监管营利子公司」这套结构暴露弱点最清楚的一次,也是「这家公司真正的权力到底在谁手里」这件事被照得最亮的一次。

Sora、GPT-4o、o1 — 多模态与推理的时代

挺过那场危机的OpenAI,2024 年这一年,几乎按季度在发模型。2 月,Sora 公开亮相。只凭一行文字提示,就能生成最长 1 分钟的视频。那场发布里附带放出来的几条 demo 的画面质量,与那时其他视频生成模型明显不在同一个层次。同一时段,正如本系列第 3 篇里讲过的,Anthropic 的 Claude 3 也刚刚发布。但在视频这个领域里,OpenAI 稍稍走在前面。

到了 5 月,GPT-4o(omni)发布。在那之前,语音、图像、文字一直是被分到不同模型里去处理的。这一款,开始把这三种模态放进同一张神经网络里一起处理。它对语音输入的响应速度,几乎接近一个真人对话的节奏。发布现场的一段 demo 里,GPT-4o 听出了用户语气上的情绪变化,并把这种变化反映在了自己的回应里。评论里跟着出来一句话:像极了电影 Her 里的某个画面。

然后是 9 月,OpenAI 第一次推出了专为推理设计的模型系列 o1。一种在给出答案之前先长时间「想一会儿」的模型。和本系列第 3 篇里讲过的 Claude 3.7 Sonnet 的 Extended Thinking 是同一方向上,但 OpenAI 提前了大约 5 个月。在数学奥林匹克级别的题目、博士级科学问题上,o1 把上一代 GPT-4 系压得很彻底。AI 从单纯做模式匹配,走向更接近「真正在推理」的阶段——这个画面在这一时点上认真地展开了。

从 2024 年末走到 2025 年,o3、GPT-4.5(代号 Orion),以及下一代的模型们陆续亮相。每一次发布都会刷新一处纪录。某些领域里 OpenAI 依然遥遥领先;另一些领域里,正如本系列第 3 篇里写的,Anthropic 的 Claude 拿到更高的评价。市场,不再是「冠军通吃」的样子了。哪一款是「最好的模型」,取决于你在做哪种任务,以及你是哪种类型的用户。

这段时间里,还有一件事值得提一句。OpenAI 的公司结构本身,正在被多次讨论是否要再次重组。从 2024 年到 2025 年间,有多次报道指出 OpenAI 正在筹划从「非营利母体监管营利子公司」这套结构里走出来,变成一家更彻底的营利公司。这一步,在某种程度上是公司对 5 天危机里暴露出来的结构性弱点给出的回应。但这一步也同时承受着批评。「以非营利的名义筹集来的资源,如今让一家营利公司接走,在伦理上是否站得住?」——业界与公民社会两边,都有人在这样发问。

2026 年的 OpenAI — 用户最多的那家公司

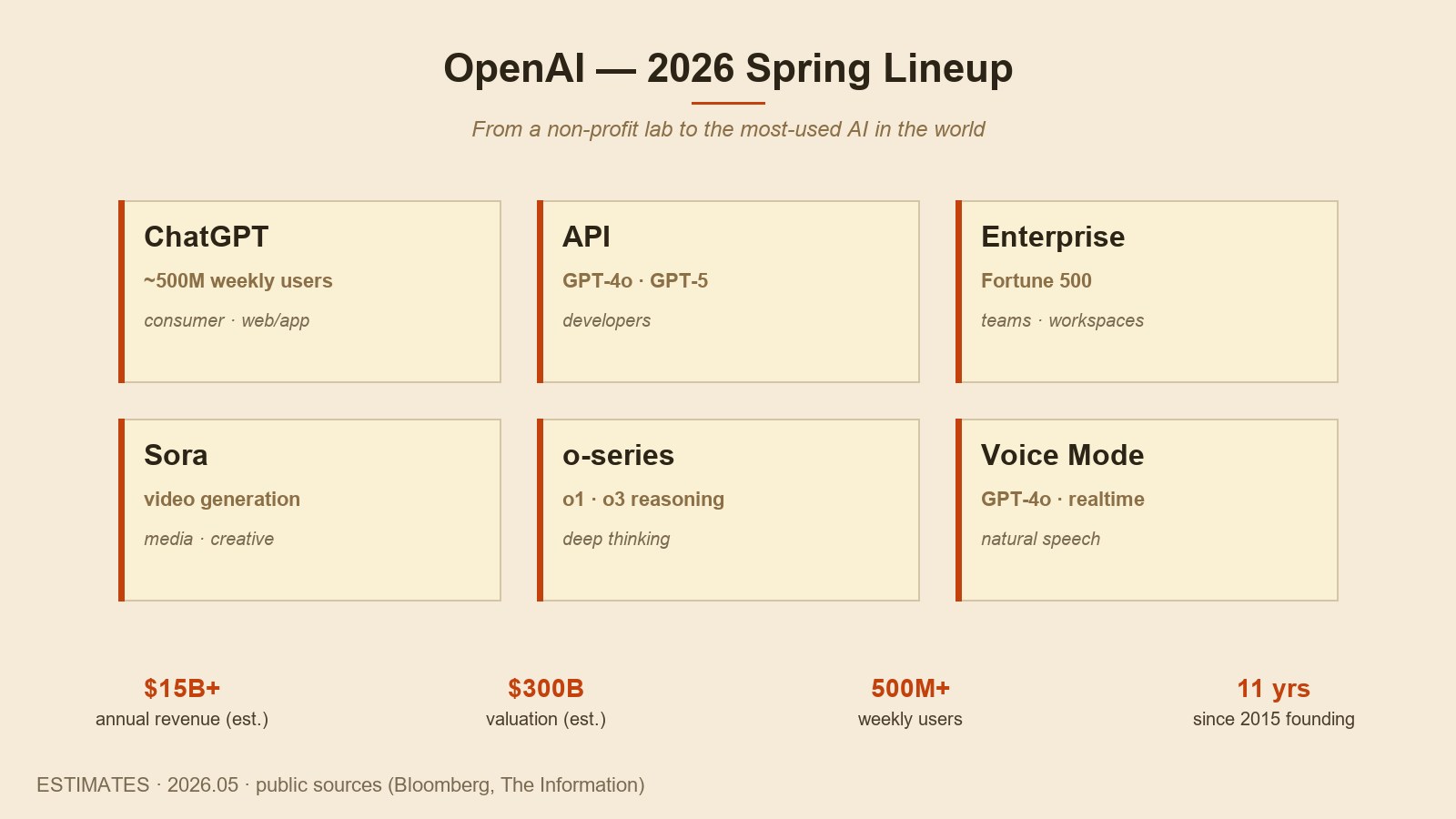

而到了现在,在写下这段文字的 2026 年春天,OpenAI 大致长这样。ChatGPT 的周活跃用户超过约 5 亿,其中付费订阅大约在 2,000 万级别。年度营收据估算在 150 亿美元左右。最近一轮融资里,公司估值大约落在 3,000 亿美元附近。一家 11 年前以「10 亿美元承诺」起步的非营利实验室,今天坐到了这把椅子上。

产品线也比当年宽了很多。给普通用户的 ChatGPT,给开发者的 API,给企业客户的 ChatGPT Enterprise,做视频的 Sora,做推理的 o 系列——全都在同一家公司的目录里。它和操作系统的结合也越来越深。Microsoft 的 Windows 和 Office 里内嵌着 OpenAI 的模型,Apple 的 Apple Intelligence 的某些功能也会调用 OpenAI 的模型。一家公司的模型,几乎触碰着普通人日常生活里所有的数字表面。

竞争格局也整理出了另一种样子。正如本系列第 3 篇结尾所讲,AI 模型这个市场早已不是「一家通吃」的舞台了。哪一款是最好的,要看领域,也要看用户偏好。从总用户数来看,OpenAI 是压倒性的;但在某些场景里——比如长文档处理、深度编码任务——Anthropic 的 Claude 被选中的频率明显更高。Google 的 Gemini 在自家生态里牢牢扎住了根,xAI 的 Grok、Meta 的 Llama 系也各自在为自己挣下一块地盘。

把这两家曾在同一张桌子上出发、却走上不同道路的公司摆在一起看,它们在行业里的位置已经清晰地分开了。OpenAI 站在大众市场的最前。它是普通人每天会打开的那个 AI 的名字,也是营收最大的那一家。Anthropic 守的是「安全优先」的身份,以及深度生产工具的位置。它的营收大约只有 OpenAI 的五分之一,但在开发者市场,以及对安全要求严苛的企业客户那里,它有一块清晰的立足点。两家公司,在同一个行业里,用两种不同的方式各自成功。

同一张桌子出发,写下不同答案的两家公司

把本系列第 1篇到第 4 篇并排放在一起看,有一件事会非常清晰地浮上来。AI 安全这一个问题,曾经摆在同一张桌子上,被同一群人盯着看过。然后他们各自写下了不同的答案。那些答案的差别,后来就成了今天这两家公司各自的样子。

OpenAI 的答案大致可以这样总结:「强大的 AI 终究会被造出来。要避免它被某一家公司锁死,办法是最快地、最大量地把它做出来,坐到市场最前排去。坐在那把椅子上谈安全,影响力才会最大。」这条答案带来的策略是:迅速吸纳资本,迅速占领大众市场,然后再在这条领跑线上叠加安全特性。从今天回看,OpenAI 已经成了这个行业里最大的公司,「ChatGPT」这个词几乎成了 AI 的同义词。

Anthropic 的答案在另一边:「强大的 AI 终究会被造出来。但它在什么样的结构里被造出来,决定了结果会变成什么样。在没把安全地基打稳之前一味跑得快,长远来看会让所有人都要为之付出更多代价。」这条答案带来的策略是:更慢、更保守的发布节奏,更深入的安全评估流程,以及在这套结构之上去推进模型的能力。从今天回看,Anthropic 是一家体量较小、但身份非常鲜明的公司。

这两个答案,究竟哪一边是「对」的,不是这篇文章能定下结论的事。那种结论,只能等行业未来 5 年、10 年里跑出来的实际结果反过来告诉我们。但今天,有一件事是可以站在这里说出来的:这两份答案能同时存在于同一个行业之中,这件事本身,就是这个行业的一份重要的健康保险。如果只有一种答案占满了市场所有的座位,这种强大的技术的未来,会变得比现在更加贫瘠。

这个系列的下一篇,会去看 OpenAI 与 Anthropic 之外的那些大对手——Google、Meta、xAI、Mistral 等。它们各自在同一个行业里搭起了什么样的位置,以及那些位置大致落在上面提到的这两份答案中间的哪一处,我们将在下一篇里一起去看。

参考资料 · Sources

- OpenAI 官方公告(openai.com/blog, openai.com/research),2015.12 — 2026.05:创立公告、GPT-1 — GPT-4o、ChatGPT、DevDay、Sora、o1 等各时点发布资料

- "OpenAI Charter", OpenAI, 2018.04:公司使命的正式文本

- The New York Times, "Inside the Five Days That Shook OpenAI", 2023.11

- The New Yorker, "How Sam Altman Came Back to OpenAI", 2024.03

- The Information,"Inside OpenAI's Restructuring" 系列报道,2024 — 2025

- Bloomberg,"OpenAI Revenue and Valuation Updates",季度估算资料,2023 — 2026

- Lex Fridman Podcast #419, "Sam Altman: OpenAI, GPT-5, Sora & the Future", 2024.03

- Lex Fridman Podcast #452, "Dario Amodei: Anthropic CEO on Claude, AGI & the Future", 2024.11:涉及 OpenAI 的部分

- Wired, "The Inside Story of ChatGPT's Launch", 2023.04

- SEC 13F 文件以及 Microsoft 年报中,涉及 OpenAI 会计处理的部分,2019 — 2025