OpenAIを深く見る、

同じ道を違う形で歩いた最大の競合相手

2015年、ある非営利の研究所が静かに立ち上がりました。それから11年が経った今、その名前は、世界で最も多くの人が週に一度は手に取るAIの名前になっています。この物語は、Anthropicと同じ机から出発しながら、違う道を選んだ会社の記録です。

同じ道で分かれた二つの会社

このシリーズの1編と2編では、一つの会社がどのように作られたかを追いかけてみました。Dario Amodeiと Daniela Amodei が OpenAI という場所を去り、Anthropicを設立するまでの5年に渡る道のりでした。3編では、その会社のモデルClaudeが3年のあいだにどう変わってきたかを見ました。そして今回の4編では、その物語のもう一方の側、つまり彼らが去った場所であり、その後も同じ産業の中で最大の同行者であり最大の競合相手としても残っている会社、OpenAIの11年を覗き込んでみたいと思います。

この二つの会社は、同じスタートラインから分かれたという点で、この産業のほとんど他の事例とは違っています。同じ人たちが同じ時期に同じ机に座っていて、ある決断の前で違う答えを書いた。その決断の結果が二つの会社の形としてそこに残っているのです。だからOpenAIの物語を辿るということは、ただ一つの会社の年表を追いかけることではなく、「同じ問いの前で違う答えを出せるとはどんな形なのか」を追いかけることに近いものになります。

この文章は、11年のすべての出来事をくまなく扱うわけではありません。OpenAIという巨大な存在の核心となる節目、すなわち非営利で出発した2015年、ChatGPTが世に登場した2022年末の5日間、Sam Altmanが解任されて5日後に戻ってきた2023年11月の危機、そしてその後のマルチモーダルと推論モデルの時代まで。その核心の節目を辿りながら、同じ時期に Anthropic がどこにいたのかを副線として書き添えていきます。

2015年 — 非営利で始まった大きな野望

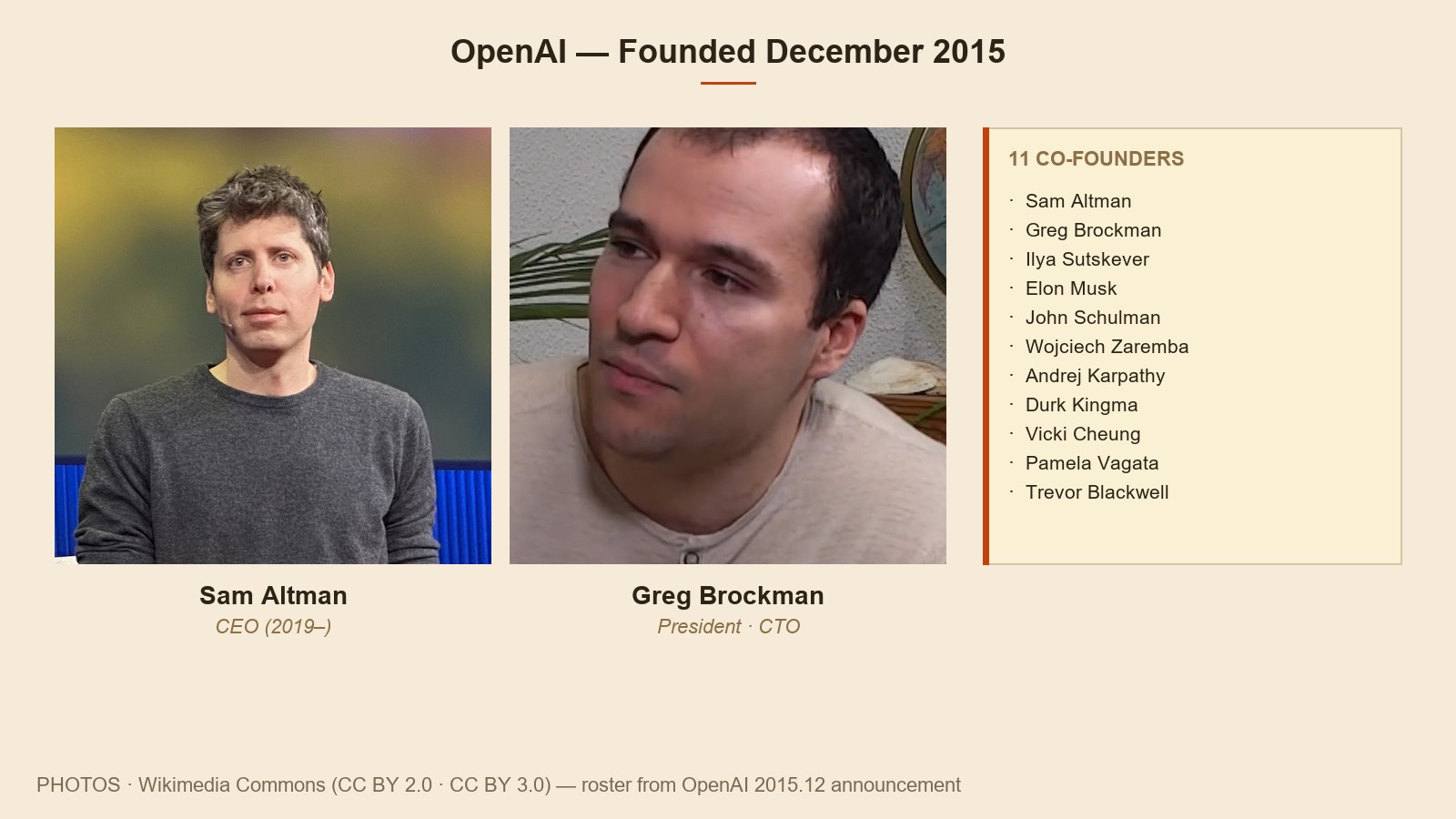

2015年12月11日のことでした。サンフランシスコのあるメディアの短い記事が、その始まりを告げました。新しい非営利のAI研究機関ができる、という短い知らせ。名前はOpenAI。ミッションは一行でした。「人工汎用知能(AGI)がすべての人類に利益をもたらすことを保証する。」資金の約束は10億ドル。大きな数字でした。利益を目的としない研究機関に充てられる金額としては、特にそうでした。

創立メンバーの顔ぶれが興味深いものでした。理事会には Sam Altman と Elon Musk が共同議長として座りました。研究を率いる席には Ilya Sutskever が入りました。Google Brainで働いていたSutskeverはディープラーニングの中心人物の一人で、彼がOpenAIに移ってくるという事実そのものが、分野に強いシグナルを送っていました。CTOはGreg Brockman、Stripeの元CTOでした。そのほかWojciech Zaremba、Andrej Karpathy、John Schulmanなど、当時最も注目されていた若手研究者たちが名を連ねていました。

この出発には決定的な二つの仮定がありました。第一に、強力なAIはいずれ作られるということ。第二に、その技術が一つの会社の営利目的に閉じ込められたら危険であるということ。だから非営利で出発し、だから「オープン」という言葉を会社名のど真ん中に据え置きました。研究結果を公開し、協力し、他の機関が追いつけるようにすることが、初期の方向性でした。この時点でのOpenAIのアイデンティティは、今わたしたちが知るOpenAIとはずいぶん違う姿でした。

2016年から2018年までの3年は、Gym、Universe、Dota 2のボットといった強化学習プロジェクトが中心でした。人々に最も強い印象を残したのは、2017年8月、自己学習したボットがDota 2という複雑なゲームの1対1マッチで世界トップクラスのプロ選手を破った出来事でした。ただ、その時期までのOpenAIは、一般の大衆にとっては依然として遠くにある研究機関でした。

しかし2018年に亀裂が始まりました。2月、Elon Muskが理事会から辞任しました。公式の理由はTeslaのAI関連業務との利益相反でしたが、非公式には、会社の方向性をめぐる内部の対立があったという報道が後に続きました。Musk は自身が OpenAI の CEO になって直接方向を取る案を提示し、他の創立者たちがそれを受け入れなかった、という事情がうかがえます。彼が去った後、OpenAIは新しい資金調達の道を探さなければなりませんでした。10億ドルは約束であって、実際に振り込まれた金額ではなかったのです。

GPT — 一本の論文から始まった流れ

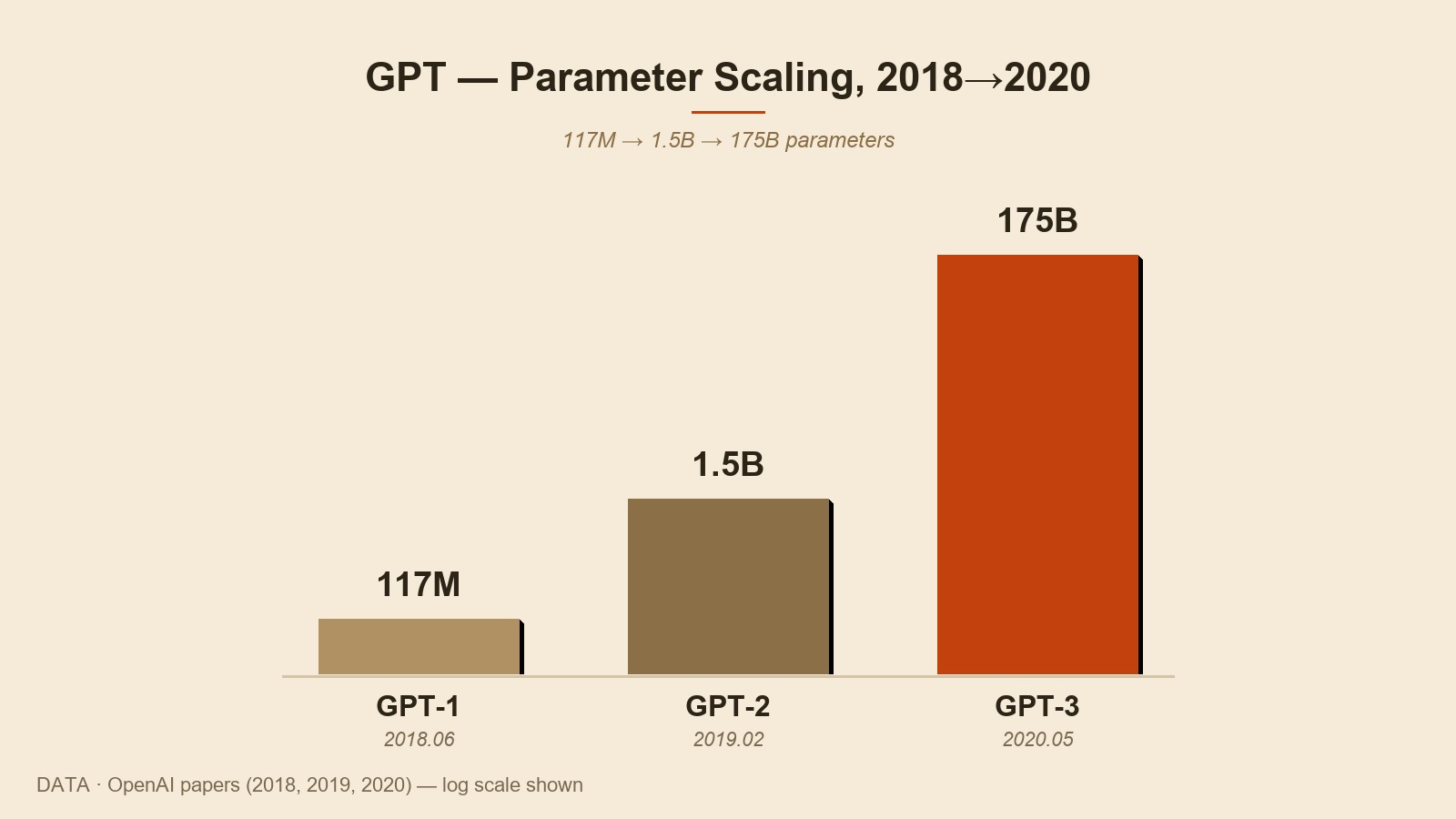

2018年6月、一本の論文が静かに公開されました。タイトルは「Improving Language Understanding by Generative Pre-Training」。著者はAlec Radfordほか OpenAI の研究陣で、その中で初めて紹介されたモデルの名前がGPT-1でした。117Mパラメータのトランスフォーマーデコーダ型モデル。当時の業界では、それなりに面白い結果を出した、しかし他のトランスフォーマー系モデルのあいだに埋もれていた一本の結果でした。

その翌年の2019年2月、GPT-2が公開されました。1.5Bパラメータ。最初のモデルの10倍でした。今度は雰囲気が違いました。GPT-2が生み出すテキストの自然さが、人々の目に留まったのです。そしてOpenAIはこのモデルを一度にすべて公開しませんでした。「このモデルが悪用される恐れがある」という懸念を明示し、小さなバージョンから段階的に公開するやり方を選びました。この決定は、業界の中で賛否の大きな反響を呼びました。ある人たちは責任ある公開だと評価し、別の人たちはモデルの危険性を誇張したマーケティングだと批判しました。

この決定のど真ん中にいた人物の一人がDario Amodeiでした。シリーズ2編に登場したそのDario Amodeiです。当時のOpenAIの研究担当副社長でした。彼はモデルが大きくなるほど社会への影響について早くから真剣に扱うべきだという立場を会社の中で強く主張し、GPT-2の段階的公開はその立場が政策として具体化された事例の一つでした。

そして2020年5月、GPT-3が公開されました。175Bパラメータ。GPT-2の100倍以上です。この時から業界の風景が本格的に変わりはじめました。単にモデルが大きくなったのではなく、一定規模を超えるモデルではそれまでには見られなかった能力が現れるという事実が、データとして明らかになったのです。人とある程度自然に会話することができ、命じられていない作業も短い指示だけで見当をつけて試してみる水準でした。業界の中ではこの時から「スケーリングこそが答えかもしれない」という仮説が本格的に居場所を見つけました。

GPT-3は、一般の開発者がAPIを通じて直接触れることのできた最初のOpenAIモデルでもありました。それまでのGPTシリーズは研究結果としてだけ留まっていました。この時からOpenAIのアイデンティティが一行変わりました。「研究結果を発表する非営利の研究所」から「AIをAPIとして提供する会社」へと、その重心が移っていったのです。

Microsoftとの同盟と会社構造の変化

2019年3月、OpenAIが一つの大きな決定を発表しました。会社構造を二つに割る決定でした。既存のOpenAI Inc.は非営利の親機関として残し、その傘下に営利子会社OpenAI LPを新設する構造です。新しい子会社は投資を受けることができ、社員に株式報酬を出すことができますが、投資家に戻る収益には上限がかかります。初期投資家の場合、投じた金額の約100倍までしか回収できず、それ以上のすべての収益は非営利の親機関に流れ込むという仕組みでした。いわゆる「capped-profit」モデルです。

この決定は、OpenAIが当初の「非営利」という看板から一定程度後ずさりしたシグナルとして受け止められました。しかし会社の説明は明確でした。「AGIを作るのに必要な資本の規模が、非営利構造だけでは賄えない水準に達した」というものでした。そしてこの新しい構造の最初の大きなパートナーが、同じ年7月に発表されたMicrosoftでした。10億ドルの投資、そしてAzureクラウド上でOpenAIのモデルを学習させるという独占的なインフラ契約。この一括の発表が、その後のすべての流れを決めたと言っても大きく外れません。

この決定の一方で、会社の内部では深い亀裂が育っていました。シリーズ2編で見たように、Dario Amodeiをはじめとする安全中心の研究者たちは、会社がますます早い商業化の方向に傾くことへの懸念を募らせていました。非営利から capped-profit への転換は、その懸念にもう一度重みを加えた出来事でした。同じ机で同じ決定文を読んでいた人たちが、その決定文の意味を互いに違うように受け取り始めたのです。

2021年初頭、Dario と Daniela Amodei、そして共に動いた5人の研究者たちがOpenAIを去りました。彼らは同じ年にAnthropicを設立しました。シリーズ1編と2編が扱ったその物語です。この離脱は単なる人材の移動ではなく、「AI 安全をどんな構造の中でどう扱うべきか」についての二つの答えが、一つの産業の中に同時に存在することになったというシグナルでした。

一方、Microsoftとの同盟はさらに深まりました。2023年1月、MicrosoftはOpenAIに追加で100億ドル規模の投資を発表しました。この時点でのOpenAIの非営利的アイデンティティは、ほぼ完全に営利会社のそれに近づいていました。しかし会社の法的構造は依然として非営利の親機関が営利子会社を統制する形でした。この不自然な二重構造が、数ヶ月後の大きな危機につながっていきます。

ChatGPT — 5日間で世界の見方が変わりはじめた

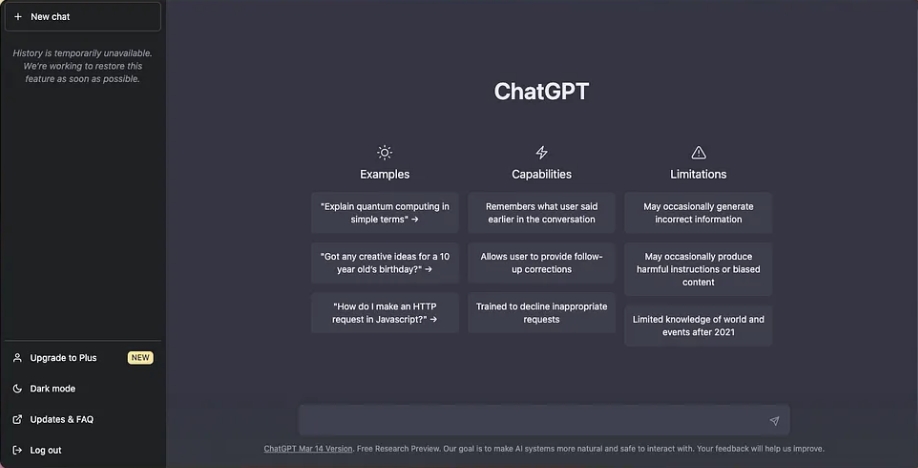

2022年11月30日のことでした。その日 OpenAI が一つのものを無料で公開しました。名前はChatGPT。モデルはGPT-3.5ベースで、インターフェースはただメッセージをやり取りするチャット画面ひとつ。会社内部でも大きな期待はありませんでした。社内では「low-key research preview」、つまり軽い研究用試作品として分類されていました。ところがその試作品が世の中に到着した後の5日間に起きたことは、OpenAIの中の誰も予想していなかったことでした。

公開から5日目、Sam Altman がツイッターに一行を投稿しました。「ChatGPT のユーザーが100万人を超えた」。5日で100万人。比較材料があります。Facebookが100万人ユーザーに到達するのに約10ヶ月かかり、Instagramは約2ヶ月、Spotifyは約5ヶ月かかりました。ChatGPTはそのすべての記録をはるかに下回って引きずり降ろしました。その後の2ヶ月で月間アクティブユーザーは1億人を超えました。歴史上もっとも早く1億人ユーザーに到達した消費者向けサービスでした。

この時点で業界の風景がもう一度まるごと変わりました。それまで AI は一部の開発者と一部の研究者の道具でした。ChatGPT はその境界を一気に壊しました。大学生がレポートを整えるのに使い、会社員がメールの下書きをするのに使い、親が子供の宿題を手伝うのに使う。AI が日常の道具の席に入り込みました。そしてその席を最初に占めた名前が ChatGPT でした。

競争の様相も即座に変わりました。Googleが緊急会議を招集して自社チャットボットの出荷を加速し、その結果生まれたのが2023年2月のBardでした(後に Gemini に改名)。Meta、Amazon、Microsoftの他の部署たちもみな同じ方向に動きました。同じ時期、Anthropicはシリーズ3編で見たように Claude 1.0 を準備していました。しかしChatGPTが作った「AIチャットボット」という単一の市場標準は、以後すべての後続が何らかの形で従わなければならない基準になりました。

GPT-4 — 圧倒的に1位だった1年

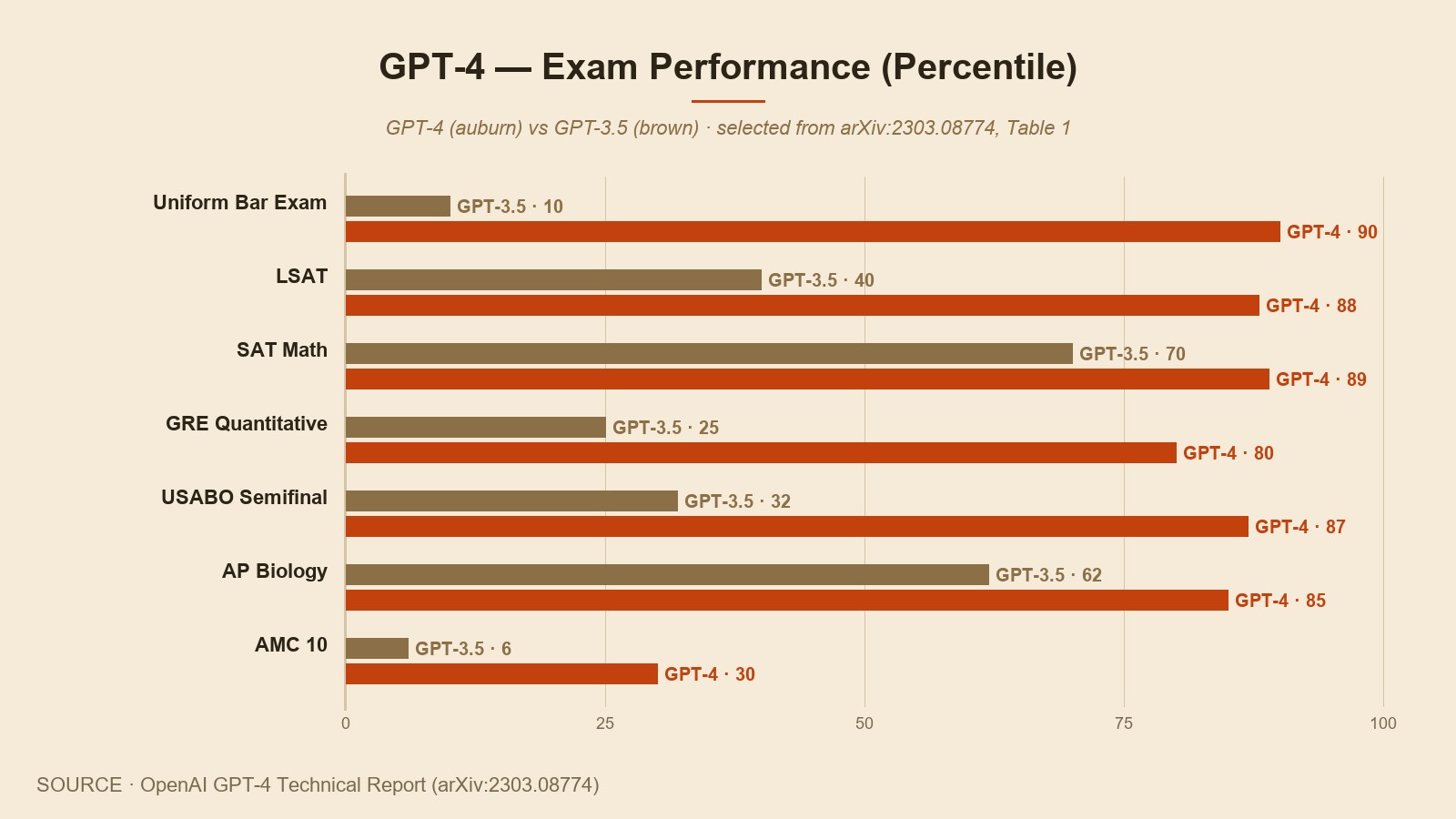

2023年3月14日。シリーズ3編でわたしたちはこの日を Claude 1.0 のデビューの日として書きました。同じ日、OpenAIはGPT-4を発表しました。二つのモデルが同じ日に同じ舞台に上がった格好です。しかしこの二つの重心は同じではありませんでした。その時点のGPT-4はほぼすべての主要ベンチマークでもっとも強いモデルでした。米国の司法試験で上位10%、GRE定量で上位、さまざまな学問領域の試験問題で人間の平均を大きく上回る結果が同じレポートに並んで載っていました。

GPT-4 は、OpenAIが初めてモデルの正確なパラメータ数、学習データセット、学習方法の詳細を公開しなかったモデルでもありました。会社の説明は「競争環境と安全面の考慮のため」でした。批判もありました。「オープン」という名前を持つ会社がもはや自分のモデルを公開しないという事実そのものが、この会社のアイデンティティがどこへ移ったかを最も鮮明に示す手がかりでした。OpenAIはもうほぼ完全に営利会社の作動方式に近く、そのアイデンティティを会社ももはや隠そうとはしませんでした。

その後の約1年のあいだ、GPT-4 はほぼすべての領域で1位でした。ChatGPTの有料購読者数も急速に増えました。2023年末時点で ChatGPT Plus の購読者数は200万人を超え、APIを通じた企業顧客も急速に増えました。会社の年間売上は同じ時点で約13億ドルと推定されました。非営利の研究所として出発した会社が、8年で到達した数字でした。

同じ時期、シリーズ3編で見たように Anthropic の Claude 2 が100Kコンテキストウィンドウを携えて市場に入ってきました。その差が一つの領域での隔たりを作りました。長い文書を扱う作業ではClaudeがGPT-4よりも使い物になる道具として認識されはじめました。しかし総合的な市場シェアは依然として OpenAI が圧倒していました。一つのモデルがほぼすべての席を占めていたあの1年が、AI 産業の一つの時代を定義しました。

11月6日にはDevDayという名の最初の開発者イベントが開かれました。この場で GPTs、Assistants API、GPT-4 Turbo、そして画像入力のような機能たちが一気に発表されました。Sam Altman が舞台の上で順々にこれらの機能を紹介する姿は、この時期の OpenAI の自信がどこまで来ていたかを端的に示しています。一つの会社が業界のほぼすべての決定的な席に同時に手を伸ばしていたのです。

5日間の危機 — Sam Altman の解任と復帰

2023年11月17日金曜日午後12時19分(太平洋時間)。OpenAIの公式ブログに一行の文章が上がりました。「理事会がSam AltmanをCEOの職位から解任することを決定した。」理由の部分は短く曖昧でした。「理事会とのコミュニケーションで一貫して率直ではなかった」という表現。文章が上がる数分前、Sam Altman本人はGoogle Meet会議の上でその決定を聞きました。同じ時点でGreg Brockmanも理事会議長職から退くという決定が一緒に発表されました。

その時点の理事会は6名で構成されていました。Sam Altman、Greg Brockman、Ilya Sutskeverが会社側の人物で、外部理事として Adam D'Angelo (Quora CEO)、Tasha McCauley、Helen Toner がいました。表決の正確な内容は最後まで公開されませんでしたが、Sutskeverと外部理事3名が解任に同意したと報じられました。会社を二つに割る決定が6名の小さな理事会で決められたという事実そのものが、非営利の親機関が営利子会社を統制するというあの不自然な構造が、最も極端な形で作動した瞬間でした。

土曜日と日曜日のあいだに社内外で起きたことは、ほぼ一本のドラマのようなものでした。土曜日の早朝、Microsoft の Satya Nadella が初めてこの決定を知らされました。彼は激怒しました。会社が100億ドルを投資した中核パートナーのCEOが、自分の事前同意もなく突然解任された状況だったからです。同じ週末、Sam Altman と Greg Brockman は自分たちの新しい居場所を素早く模索しはじめました。Microsoftが一枚のカードを切りました。「Sam Altman と Greg Brockman、そしてOpenAIを追って出てくるすべての社員を、Microsoftが受け入れます。」

月曜日の朝、OpenAIの約770名の社員のうち738名が一通の公開書簡に署名しました。内容は一行で要約できました。「理事会が Sam Altman を復帰させなければ、わたしたちもみな会社を離れ Microsoft へ行くことになります。」95%近い社員の同じ方向への意志。会社を守ろうとする意志ではなく、理事会の決定を拒否する意志でした。会社の実質的な資産がモデルの重みでもデータでもなく、その場に集まっている人たちであるという事実が、この一枚の署名で容赦なく露わになりました。

火曜日の遅い夜、理事会が立場を変えました。水曜日の早朝までの交渉の末、Sam Altman の CEO への復帰が合意されました。同じ席で理事会自体も再編されました。外部理事のうち一部が退き、新しい外部理事が加わりました。Ilya Sutskeverは理事会から退き(その後会社からも去り、2024年に別の安全中心のAI会社SSIを設立します)、新しい理事会には Bret Taylor が議長として入りました。5日間の危機が終わりました。

この5日間、業界全体が止まっていたと言ってもよいでしょう。他のすべての AI 会社たちも、その中には Anthropic も含まれて、この出来事がどんな結果に至るかを息を殺して見守っていました。もし Sam Altman が Microsoft へ移っていたら、業界の地形はその場で完全に変わっていたはずです。その可能性が56時間にわたって業界の上に浮かんでいました。非営利の親機関が営利子会社を統制する構造の弱点が最も鮮明に露呈した瞬間であり、会社の本当の実権がどこにあるかが最も鮮明に見えた瞬間でもありました。

Sora、GPT-4o、o1 — マルチモーダルと推論の時代

危機を乗り越えたOpenAIの2024年は、モデル発表がほぼ四半期ごとに続いた年でした。2月にSoraが公開されました。テキストプロンプト一行から最大1分の長さの映像を生成するモデル。デモとして公開された映像たちの品質は、その時点の他の映像生成モデルとは明らかに違う次元にありました。同じ時期、シリーズ3編で見た Claude 3 がちょうど発表されていた時点です。映像という領域では OpenAI が一歩前にいました。

5月にはGPT-4o (omni) が発表されました。それまで音声、画像、テキストをそれぞれ別のモデルで処理していた構造から、このモデルは三つを一つのニューラルネットワークの中で一緒に扱いはじめました。音声入力に対する応答が、人の自然な会話の速度にほぼ届くほど速くなりました。発表の場のデモでGPT-4oが利用者の感情の変化を音声から読み取り応答に反映する場面が深い印象を残しました。映画「Her」の一場面のようだという評がつきました。

そして9月、OpenAIは初めて推論に特化したモデルシリーズo1を公開しました。答えを出す前に長く考えるモデル。シリーズ3編で見た Claude 3.7 Sonnet の Extended Thinking と同じ方向でしたが、時期は OpenAI が約5ヶ月先行しました。数学オリンピック水準の問題、博士級の科学問題で、それまでのGPT-4系を圧倒する結果が出ました。AIが単にパターンマッチングをする段階から、何かに近い推論を試みる段階に移っていく風景が本格的に広がっていきました。

2024年末から2025年にかけては、o3、GPT-4.5 (コードネーム Orion)、そして次世代のモデルたちが順々に公開されました。毎度の発表ごとに新しい記録が積み上がりました。一部の領域では OpenAI が依然として最前にいて、別の一部の領域では Anthropic の Claude のほうがよい評価を受けました。市場はもはやただ一つの1位がすべての席を持っていく形ではありませんでした。領域ごと、利用ケースごとに最も良いモデルが変わる風景が居場所を見つけました。

この時期にもう一つ書き添えておくべき変化がありました。OpenAIの会社構造そのものの再編論議です。2024年から2025年にかけて、OpenAIが非営利親機関の統制構造から脱して本格的な営利会社構造に転換する案が、何度も報じられました。この転換は、5日間の危機で露呈した構造的弱点に対する会社レベルの答えでもありました。しかしこの転換は同時に批判も受けました。「非営利として約束して受け取った資源を営利会社が持っていくのは正当なのか」という問いが業界と市民社会の両方から提起されたのです。

2026年の OpenAI — 最も多くのユーザーを持つ会社

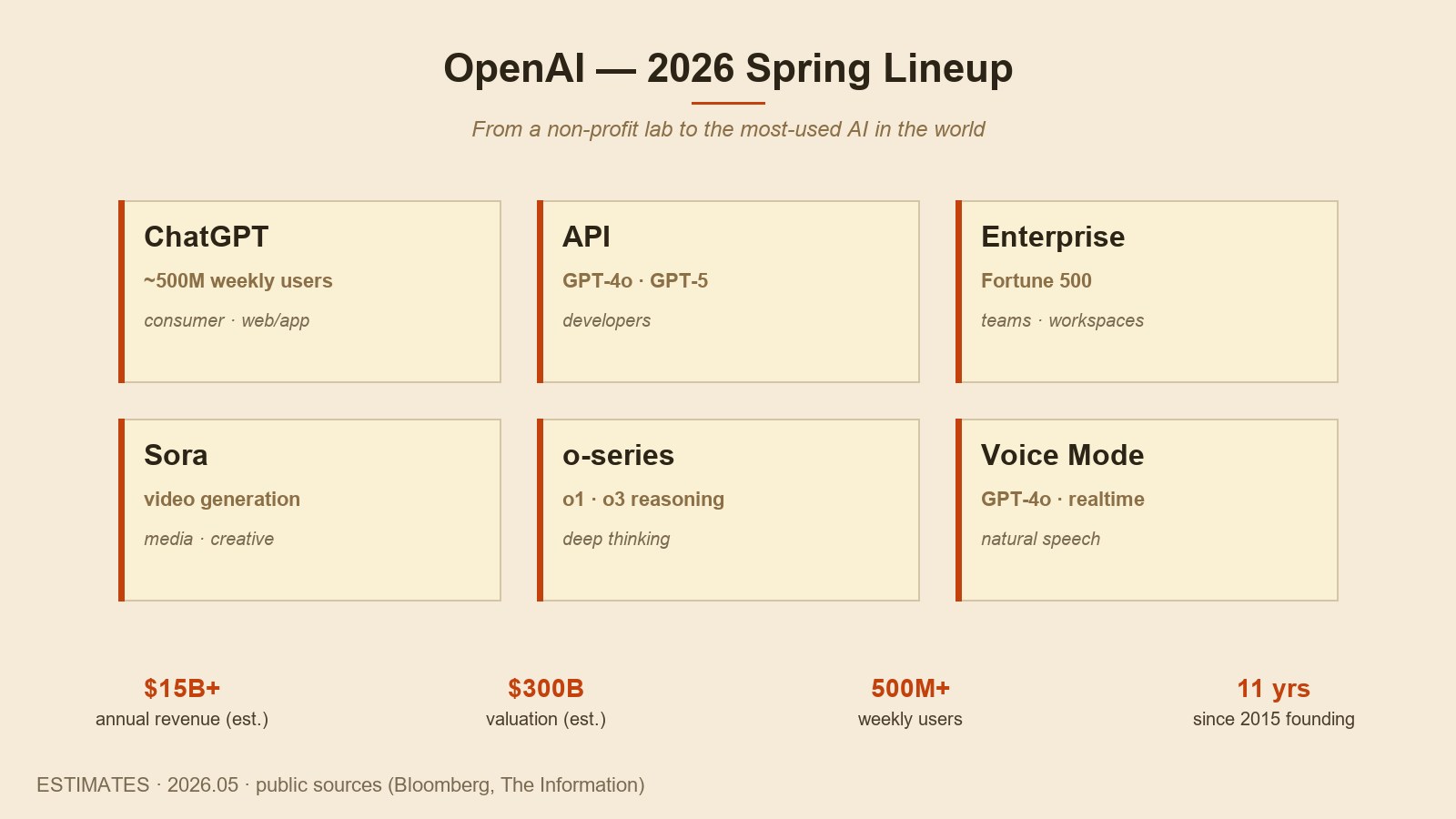

そして今です。この文章を書いている2026年春時点で、OpenAIは次のような会社です。ChatGPTの週間アクティブユーザーが約5億人を超えています。そのうちの有料購読者が約2,000万人規模と推定されます。年間売上は約150億ドル水準と知られています。企業価値はもっとも最近の資金調達ラウンドで約3,000億ドル前後で評価されました。11年前に10億ドルの約束で出発した非営利の研究所が、この席に来ているのです。

製品の風景もずいぶん広がりました。一般利用者向けの ChatGPT、開発者向けのAPI、企業顧客向けの ChatGPT Enterprise、映像生成のための Sora、推論特化の o シリーズが全部一つの会社のラインナップです。OSとの統合も深まりました。MicrosoftのWindowsとOfficeの中にOpenAIのモデルが深く入っていて、AppleのApple Intelligenceの一部機能もOpenAIのモデルを呼び出します。ある一社のモデルが日常のほぼすべてのデジタル表面に触れている風景が居場所を見つけました。

競争の様相は違うように整理されました。シリーズ3編の終わりで見たように、AIモデルの市場はもはやただ一つのチャンピオンがすべての席を持っていく形ではありません。領域ごとに最も良いモデルが違い、利用者ごとに好むモデルが違います。総合的な利用者数では OpenAI が圧倒的ですが、特定の領域、たとえばコーディング作業や長い文書分析では、Anthropic の Claude がより頻繁に選ばれます。Google の Gemini は自社エコシステムの中で素早く居場所を作り、xAI の Grok、Meta の Llama 系のような他の候補たちも、それぞれの席を作っていきました。

同じ会社から出発したけれど違う道を選んだ二つの会社を並べて見ると、二つの会社が業界の中で占める席は明確に違います。OpenAI は大衆市場のもっとも前にいます。もっとも多くの人が毎日手に取るAIの名前であり、もっとも大きな売上を作る会社です。Anthropic は安全中心のアイデンティティと深い作業ツールの席にいます。売上規模は OpenAI の約1/5水準ですが、開発者市場と安全中心の企業顧客市場で鮮明な立ち位置を持っています。同じ業界の中で二つの会社が、互いに違う方式で成功した格好です。

同じ机から出発し、違う答えを書いた二つの会社

このシリーズの1編から4編までを一つの場所に置いて見ると、一つのことが鮮明になります。AI 安全という一行の問いの前に同じ机に座っていた人たちが、その問いの答えを違うように書き、その答えの違いが二つの会社の形としてその場に残ったという事実です。

OpenAIの答えはこう要約できます。「強力なAIはいずれ作られる。それが一つの会社に閉じ込められないためには、もっとも速くもっとも多く作り、市場のもっとも前の席に立たなければならない。その席で安全を扱うことが最も影響力が大きい。」この答えは、資本の速い吸収、大衆市場の速い占拠、そしてその上での安全機能の強化という戦略につながりました。結果として見ると、OpenAI は業界のもっとも大きな会社になり、ChatGPT という単語が AI の同義語になる風景を作りました。

Anthropicの答えは別の側にありました。「強力なAIはいずれ作られる。しかしそれをどんな構造の中で作るかが結果を分ける。安全をまず固めずに速く進むことは、結局みんなにより大きなコストを作る。」この答えは、より遅くより保守的な出荷、より深い安全評価手続き、そしてその上でのモデル能力の強化という戦略につながりました。結果として見ると、Anthropic は小さいけれど鮮明なアイデンティティを持つ会社になりました。

二つの答えのどちらが正しいかをこの文章が結論づける席ではありません。その答えはこの業界がこれから5年、10年にわたって作っていく結果を通して、事後にようやく鮮明になるはずです。しかし一つだけは今の時点でも書き添えられます。二つの答えが同じ業界の中に同時に存在するという事実そのものが、この業界の健全さを守る一つの仕組みになっているという点です。一つの答えだけが市場のすべての席を占めていたら、AI という強力な技術の未来はもっと貧弱な姿になっていたでしょう。

このシリーズの次の回では、OpenAI と Anthropic 以外の他の大きな競合相手たち、つまり Google、Meta、xAI、Mistral のような会社たちが同じ業界の中でどんな席を作っていっているかを辿っていく予定です。その席たちの形もまた、上の二つの答えのあいだのどこかにあるのかを一緒に見ることができるはずです。

参考資料 · Sources

- OpenAI 公式アナウンスメント (openai.com/blog, openai.com/research), 2015.12 ~ 2026.05 — 創立発表、GPT-1〜GPT-4o、ChatGPT、DevDay、Sora、o1 などの時期別資料

- "OpenAI Charter", OpenAI, 2018.04 — 会社のミッションの公式文書

- The New York Times, "Inside the Five Days That Shook OpenAI", 2023.11

- The New Yorker, "How Sam Altman Came Back to OpenAI", 2024.03

- The Information, "Inside OpenAI's Restructuring", シリーズ報道, 2024〜2025

- Bloomberg, "OpenAI Revenue and Valuation Updates", 四半期別推定資料, 2023〜2026

- Lex Fridman Podcast #419, "Sam Altman: OpenAI, GPT-5, Sora & the Future", 2024.03

- Lex Fridman Podcast #452, "Dario Amodei: Anthropic CEO on Claude, AGI & the Future", 2024.11 — Anthropic 側の OpenAI 関連発言部分

- Wired, "The Inside Story of ChatGPT's Launch", 2023.04

- SEC 13F および Microsoft 年次報告書, OpenAI 関連会計処理部分, 2019 〜 2025